LANDE gehört 2026 zu den interessantesten Plattformen im europäischen P2P-Bereich. Während viele Konsumentenkredit-Plattformen mit Ausfällen, Buyback-Problemen oder regulatorischen Schwierigkeiten kämpfen, setzt LANDE auf ein komplett anderes Modell:

reale Sicherheiten

konservative Kreditprüfung

verlässliche Rückzahlungen

Das macht LANDE für viele Anleger zu einer stabilen Ergänzung im P2P-Portfolio.

Hier erfährst du, was LANDE auszeichnet, wie das Geschäftsmodell funktioniert und welche Chancen & Risiken du kennen musst.

Was ist LANDE?

LANDE ist eine lettische P2P-Plattform, die vor allem landwirtschaftliche und immobilienbesicherte Kredite finanziert.

Die Besonderheit:

Die Kredite sind durch harte, reale Vermögenswerte abgesichert – zum Beispiel:

- Ackerland

- landwirtschaftliche Gebäude

- Maschinen

- Ernten

- Grundbesitz

- Immobilien

LANDE kombiniert damit zwei extrem starke Sicherheiten: Land + Immobilien.

Für Anleger bedeutet das:

Nicht nur Buyback – sondern echte Besicherung mit verwertbaren Assets.

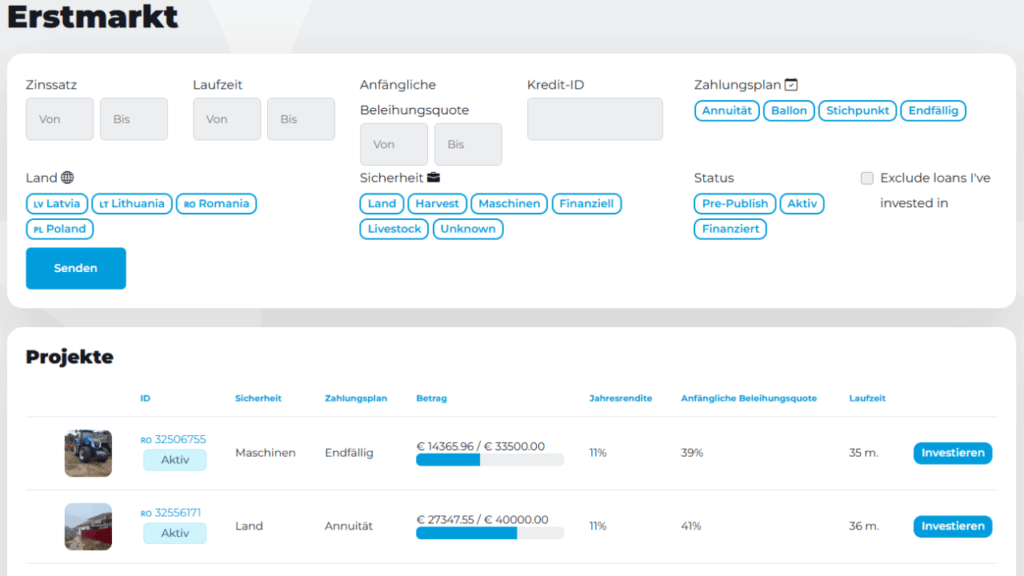

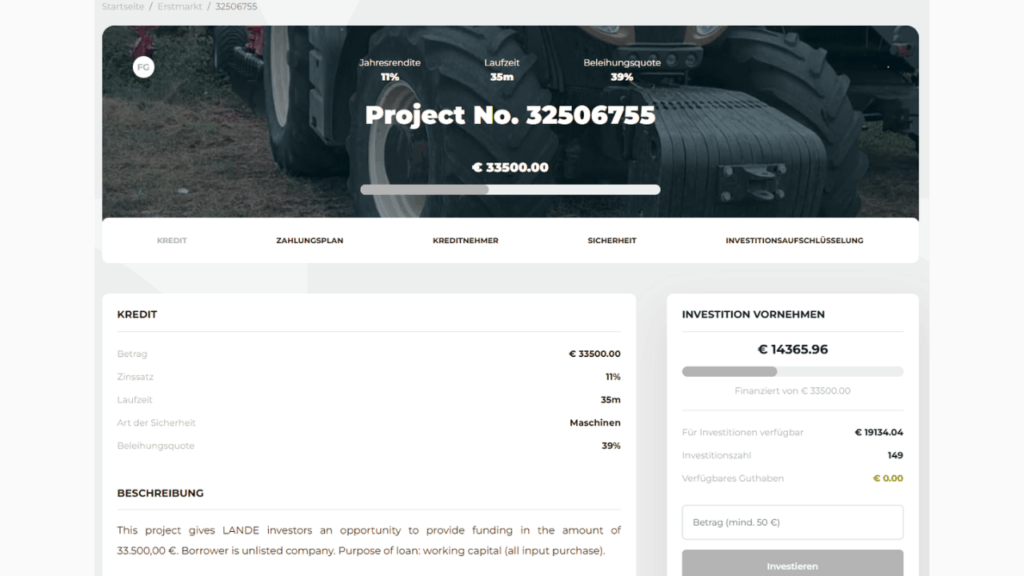

Wie funktioniert LANDE?

Der Ablauf ist einfach:

- Ein Landwirt, Unternehmer oder Projektentwickler möchte Kapital.

- LANDE prüft Bonität, Geschäftsmodell und Sicherheiten.

- Eine unabhängige Bewertung legt den LTV (Loan-to-Value) fest – meist 40–70 %.

- Der Kredit wird auf der Plattform veröffentlicht.

- Anleger finanzieren den Kredit.

- Der Kreditnehmer zahlt monatlich oder am Ende zurück.

- Bei Problemen greift LANDE auf die Sicherheiten zu.

Damit ist LANDE kein klassischer Konsumentenkredit-Marktplatz, sondern ein asset-basiertes Kreditmodell.

Warum LANDE so beliebt ist: Die großen Vorteile

1. Starke Sicherheiten statt „Buyback-Versprechen“

Während viele Konsumentenkredit-Plattformen nur eine interne Buyback-Garantie anbieten (die wertlos wird, wenn der Kreditgeber insolvent ist), setzt LANDE auf:

- reale Vermögenswerte

- niedrige LTV

- konservative Bewertungen

→ Das Risiko ist deutlich greifbarer und kontrollierbarer.

2. Wenige Ausfälle – sehr gute Recovery-Quoten

LANDE hat ein sehr gutes Risikomanagement.

Ausfälle gibt es, aber:

- Sie werden klar kommuniziert

- Sicherheiten werden verwertet

- Rückflüsse kommen selbst bei Default meist zu großen Teilen zurück

Genau das wünschen sich risikobewusste Anleger.

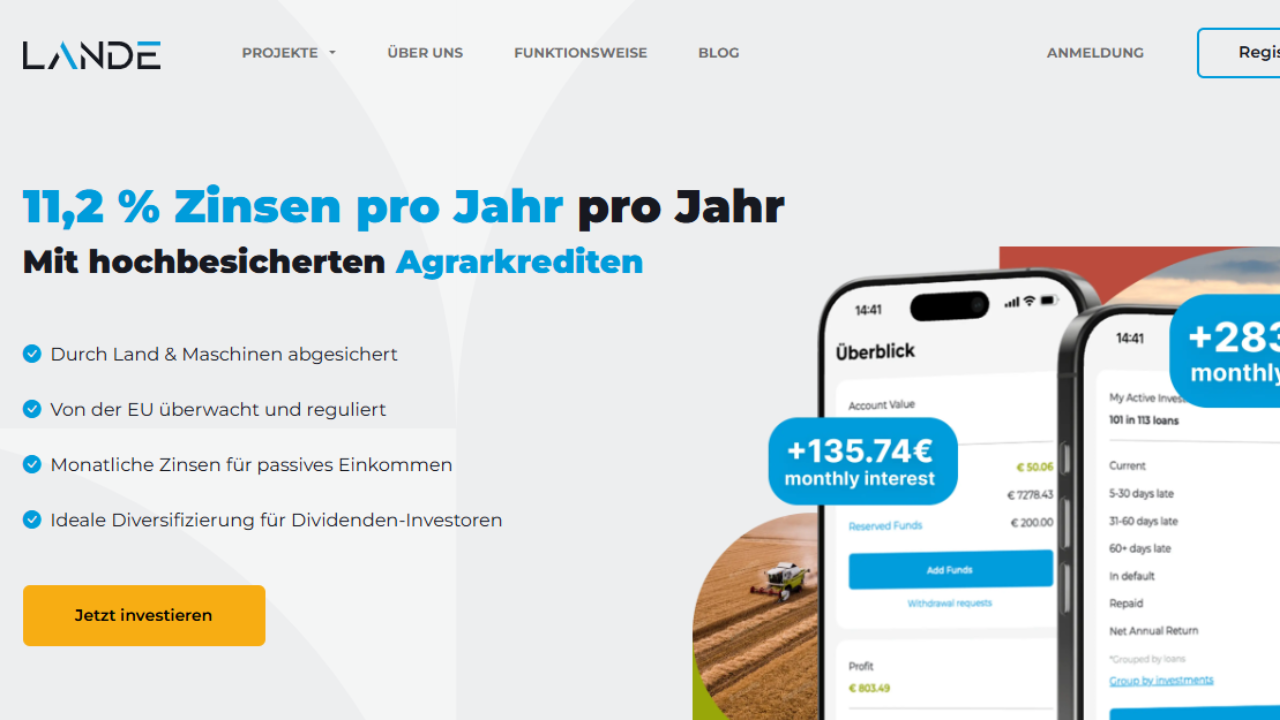

3. Attraktive Zinsen (10–14 %)

Typische Zinsspanne:

- konservative Kredite: 9–10 %

- reguläre Immobilien-/Agrarkredite: 10–12 %

- riskantere Projekte: 13–14 %

Damit liegt LANDE im stabilen, zweistelligen Bereich, ohne extrem riskante Länder oder dubiose Kreditgeber.

4. Klarer Fokus statt Chaos

LANDE finanziert:

- Agrarprojekte

- Immobilienentwicklungen

- landwirtschaftliche Modernisierung

- Maschinenanschaffungen

- Saisonfinanzierungen

Kein Mischmasch, kein unklarer Fokus – das schafft Vertrauen.

5. Sehr gute Plattformkommunikation

LANDE kommuniziert:

- Ausfälle

- Sicherheitenverkäufe

- Kreditstatus

- Verzögerungen

- Projektfortschritte

…offen und verständlich.

Diese Transparenz hebt LANDE von vielen Mitbewerbern ab.

Wo liegen die Risiken? – ungeschönt

Kein P2P-Anbieter ist perfekt.

Auch bei LANDE gibt es Risiken, die du kennen musst.

1. Agrarsektor-Risiko

Landwirtschaft hängt von:

- Erntepreisen

- Wetter

- globalen Rohstoffpreisen

- Krankheitswellen

- geopolitischen Entwicklungen

LANDE diversifiziert dieses Risiko, aber abschalten kann man es nicht.

2. Verwertung kann dauern

Immobilien- oder Landverkäufe brauchen Zeit.

Wenn ein Kredit ausfällt, kann es dauern, bis Sicherheiten verwertet werden.

Rückflüsse kommen – aber Geduld ist nötig.

3. Länderfokus Baltikum / Osteuropa

LANDE arbeitet hauptsächlich in:

- Lettland

- Litauen

- teils anderen europäischen Märkten

Diese Länder sind stabil – aber nicht komplett immun gegen:

- politische Spannungen

- wirtschaftliche Schwankungen

- EU-Regulierungen

4. Kein Buyback – aber braucht man das?

LANDE bietet keinen klassischen Buyback, aber das ist bewusst so.

Die Sicherheiten ersetzen Buyback – und oft sogar besser.

Für Anleger, die Buyback lieben, wirkt das ungewohnt.

Für wen ist LANDE geeignet?

Gut geeignet für Anleger, die wollen:

✔ echte Sicherheiten

✔ moderate Risiken

✔ stabile 10–14 % Rendite

✔ transparente Projektunterlagen

✔ Immobilien- und Agrarfinanzierungen

✔ wenig Chaos und stabile Prozesse

Weniger geeignet für Anleger, die wollen:

❌ tägliche Liquidität

❌ superschnelle Buybacks

❌ Konsumentenkredite mit extrem kurzen Laufzeiten

❌ 14–20 % Hochrisiko-Renditen

Beispiel: So könnte ein LANDE-Investor Geld verdienen

Investitionsbetrag: 5.000 €

Durchschnittszins: 11 %

Laufzeit: 12 Monate

Ertrag:

→ 550 € Zinsen pro Jahr

→ plus potenzielle Zinseszins-Effekte bei Reinvestition.

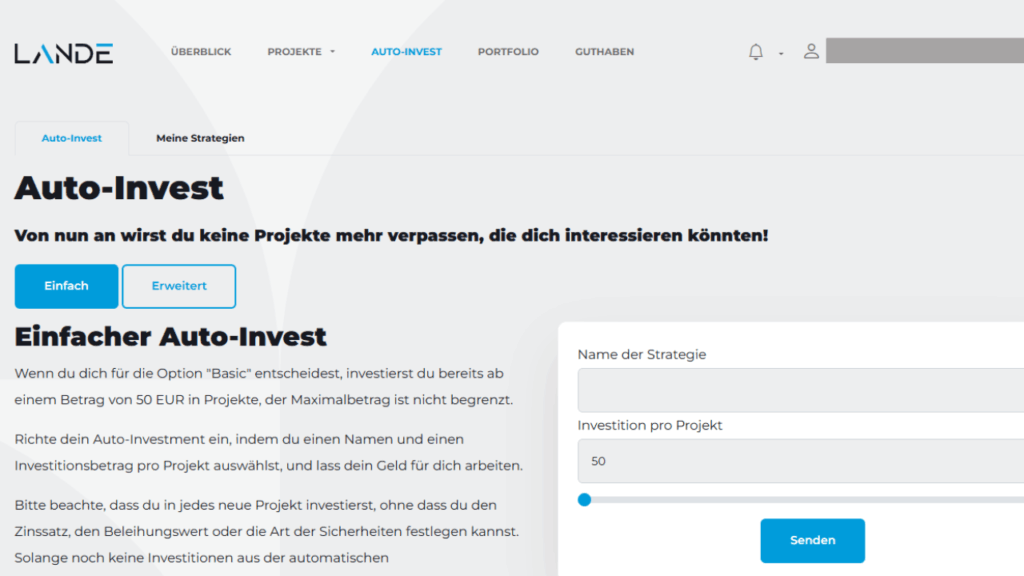

Mit einem diversifizierten Portfolio aus 10–20 Projekten kann LANDE ein stabiler Renditebaustein sein.

Fazit: LANDE ist 2026 eine der solidesten Plattformen im P2P-Immobilien- und Agrarsektor

LANDE überzeugt durch:

- reale Sicherheiten

- konservative Bewertungen

- klare Prozesse

- verlässliche Rückflüsse

- stabile zweistellige Renditen

Die Plattform zeigt:

Man muss nicht in Hochrisiko-Kredite investieren, um zweistellig zu verdienen.

LANDE ist kein Hype, sondern ein solider, risikobewusster Baustein in einem gut diversifizierten P2P-Portfolio.

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar