Crowdpear gehört zu den stabilsten und vertrauenswürdigsten Immobilien-P2P-Plattformen in Europa – und das nicht ohne Grund.

Während viele P2P-Anbieter mit schwachen Kreditgebern, fehlender Transparenz oder Buyback-Problemen kämpfen, geht Crowdpear einen ganz anderen Weg:

reguliert, konservativ, sicherheitsorientiert.

Diese Kombination macht die Plattform 2026 für viele Anleger extrem attraktiv – vor allem für alle, die genug vom Chaos der Konsumentenkredit-Plattformen haben und lieber in echte, gut besicherte Immobilienprojekte investieren.

In diesem Artikel erfährst du:

- Was Crowdpear besonders macht

- Wie die Plattform funktioniert

- Welche Renditen realistisch sind

- Welche Risiken es gibt

- Für wen Crowdpear geeignet ist

Was ist Crowdpear?

Crowdpear ist eine regulierte Immobilien-P2P-Plattform aus Litauen.

Das bedeutet:

- staatliche Aufsicht

- geprüfte Prozesse

- klare Anforderungen an Risikomanagement

- höhere Transparenz als bei vielen anderen Plattformen

Im Fokus stehen:

✔ Immobilienbesicherte Kredite

✔ Hypothekendarlehen

✔ Entwicklungsprojekte

✔ Refinanzierungen für Immobilieneigentümer

Damit unterscheidet sich Crowdpear klar von Konsumentenkredit-Plattformen – und auch von manchen Immobilien-P2P-Anbietern, die nur oberflächliche Sicherheiten bieten.

Wie funktioniert Crowdpear?

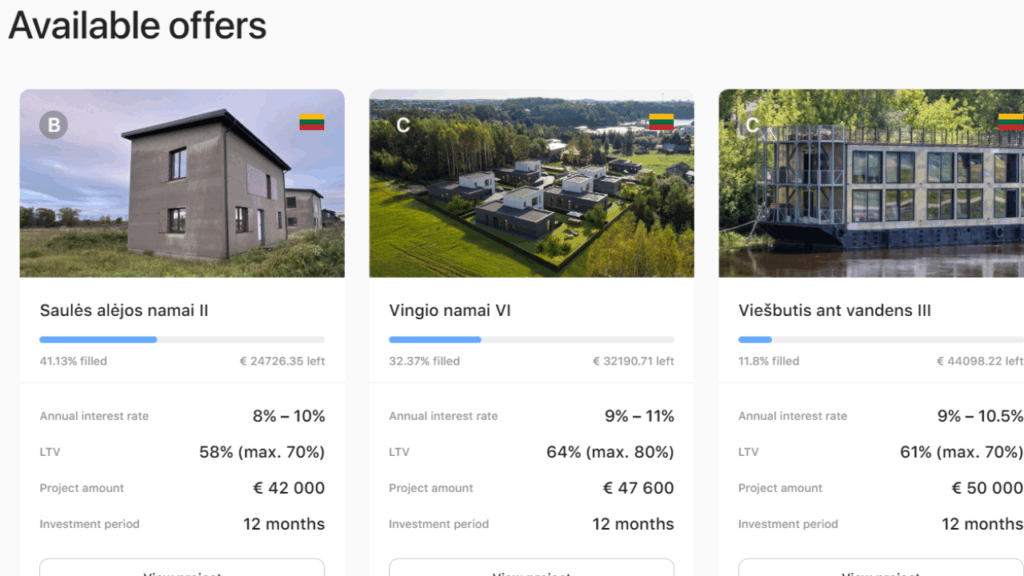

Crowdpear finanziert real gesicherte Immobilienkredite, meist durch:

- Erst- oder Zweitrang-Hypotheken

- Bewertungen durch unabhängige Gutachter

- konservative LTV-Werte (Loan-to-Value)

- transparente Projektunterlagen

Der Ablauf:

- Immobilienprojekt wird geprüft

- LTV wird festgelegt

- Kredit wird online gestellt

- Anleger investieren

- Kreditnehmer zahlt Zinsen & Tilgung

- Bei Ausfällen: Verwertung der Immobilie

Damit ist Crowdpear einer der seltenen Anbieter, bei denen die Sicherheiten wirklich substanziell sind.

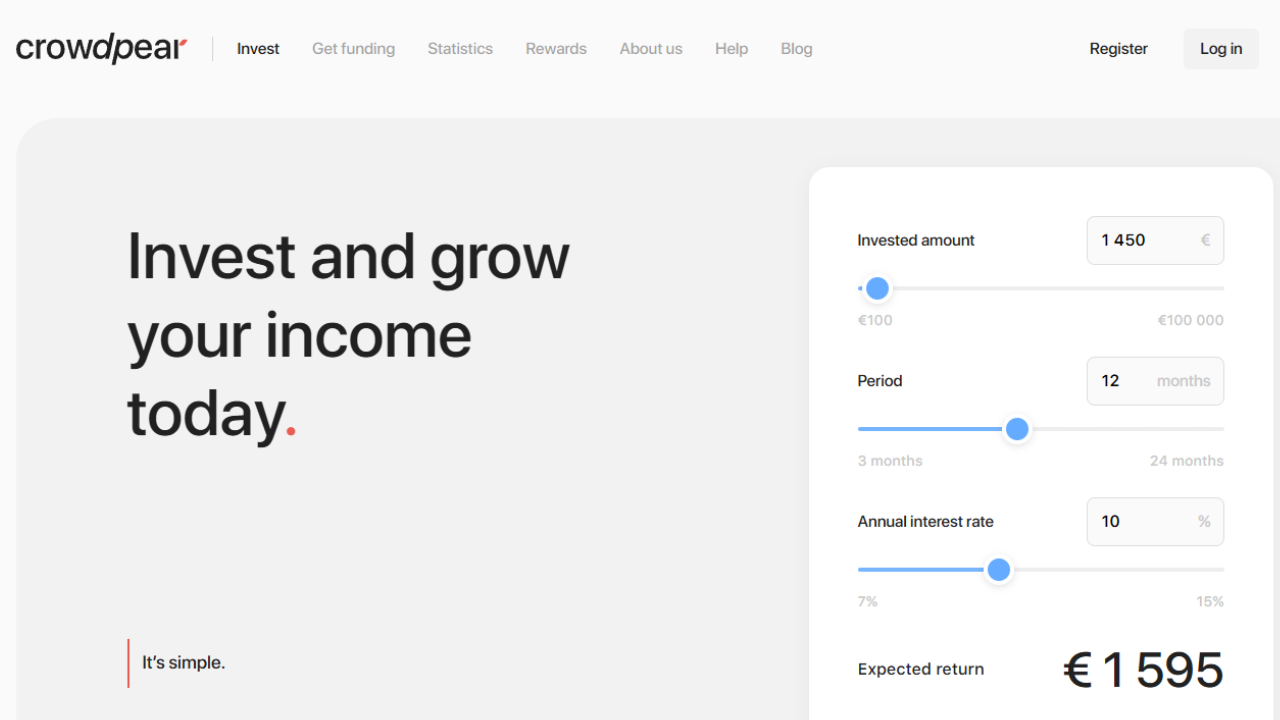

Renditen bei Crowdpear: realistisch und sauber kalkuliert

Typische Renditen auf Crowdpear:

- 8–12 % pro Jahr

Die Plattform ist bewusst konservativ.

Es gibt keine 15–18 % Zinsangebote – weil Crowdpear keine Hochrisiko-Entwickler oder dubiosen Projekte akzeptiert.

Dafür gibt es etwas viel Wertvolleres:

✔ stabile Rückzahlungen

✔ niedrige Ausfallquote

✔ hohe Transparenz

✔ nachvollziehbare Kredite

Crowdpear ist eine Plattform, auf der du nicht reich wirst – aber sicher zweistellig verdienen kannst.

Was Crowdpear wirklich stark macht

1. Regulierung

Crowdpear ist vollständig reguliert.

Das bedeutet:

- klare gesetzliche Vorgaben

- beaufsichtigte Prozesse

- geprüfte Kreditvergabe

- geschützter Umgang mit Anlegergeldern

Das ist ein massiver Vorteil gegenüber unregulierten Plattformen.

2. Echte Immobilien als Sicherheit

Alle Kredite sind mit Immobilien besichert, z. B.:

- Wohnungen

- Häuser

- Grundstücke

- Gewerbeimmobilien

Die Sicherheiten sind keine Marketingfloskeln, sondern real verwertbar.

3. Sehr transparente Kreditunterlagen

Crowdpear zeigt:

- vollständige Projektbeschreibungen

- Immobilienfotos

- Gutachterberichte

- LTV-Berechnungen

- Zahlungspläne

- Finanzsituation des Kreditnehmers

Perfekt für alle, die wissen wollen, wohin ihr Geld wirklich geht.

4. Niedrige LTV-Werte

Typisch sind:

- 45–65 % LTV bei Ersthypotheken

- bis zu 75 % bei risikoärmeren Refinanzierungen

Das Risiko im Falle eines Ausfalls ist dadurch deutlich reduziert.

5. Sehr gute Kommunikation

Crowdpear informiert regelmäßig über:

- Projektfortschritte

- Zahlungsverhalten

- Ausfälle und Recoveries

- Neuigkeiten zur Plattform

Kein Drama, kein Schweigen – einfach klare Infos.

Welche Risiken gibt es? – ehrlich und ungeschönt

Auch Crowdpear ist nicht perfekt.

Folgende Risiken musst du realistisch im Blick behalten:

1. Immobilienmarkt-Risiko

Sinkende Immobilienpreise können Sicherheiten schwächen.

Insbesondere in Osteuropa schwanken Märkte stärker als erwartet.

2. Entwickler- oder Kreditnehmerrisiko

Wenn der Kreditnehmer nicht zahlt, greift Crowdpear zwar ein – aber:

- Verwertungen dauern

- juristische Prozesse verzögern sich

- Einnahmen können zwischendurch ausfallen

Das ist normal, aber Anleger brauchen Geduld.

3. Plattformrisiko

Auch wenn Crowdpear reguliert ist:

Eine Plattform kann immer scheitern.

Die Regulierung schützt nicht vor wirtschaftlichen Problemen.

Sie macht nur Missbrauch unwahrscheinlicher.

4. Liquidität

Crowdpear hat:

- keine Sofortauszahlung

- keinen aktiven Zweitmarkt (Stand 2025)

Du bekommst dein Geld erst am Ende der Laufzeit zurück.

Für wen ist Crowdpear geeignet?

Sehr gut geeignet für Anleger, die:

✔ konservative Immobilienkredite bevorzugen

✔ reale Sicherheiten schätzen

✔ 8–12 % Rendite ausreichend finden

✔ solide, regulierte Anbieter wollen

✔ langfristig investieren

✔ Buyback-Risiken vermeiden wollen

Weniger geeignet für Anleger, die:

❌ tägliche Liquidität benötigen

❌ extrem hohe Zinsen wollen

❌ Konsumentenkredite bevorzugen

❌ sehr breite Länderdiversifikation erwarten

Beispielrechnung: Crowdpear in der Praxis

Investition: 10.000 €

Durchschnittsrendite: 10 %

Laufzeit: 12 Monate

Ertrag:

→ 1.000 € Zinsen

→ bei Reinvestition: 10–11 % effektive Rendite

Dafür mit hoher Sicherheit durch reale Immobilie hinterlegt.

Fazit: Crowdpear ist 2025 eine der sichersten Immobilien-P2P-Plattformen

Crowdpear überzeugt durch:

- klare Regulierung

- echte Immobilienbesicherungen

- konservative Kreditvergaben

- stabile Renditen

- sehr gute Transparenz

Wer 2025 eine ruhige, solide und risikoarme P2P-Alternative sucht, findet mit Crowdpear eine der besten Plattformen im gesamteuropäischen Markt.

Crowdpear ist nicht spektakulär – aber extrem zuverlässig.

Und genau das ist in der heutigen P2P-Welt selten geworden.

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar