Mintos war lange die erste Adresse für P2P-Investoren in Europa. Doch der Markt hat sich verändert: mehr Regulierung, teils sinkende Netto-Renditen, mehr Komplexität – und gleichzeitig Plattformen, die in einzelnen Bereichen klarer oder stabiler wirken.

In diesem Artikel zeige ich dir die besten Mintos Alternativen 2026 – realistisch, ungeschönt und aus Anlegersicht.

Inhaltsverzeichnis

- 1. Warum Anleger nach Mintos Alternativen suchen

- 2. Was eine gute Mintos Alternative ausmacht

- 3. Die besten Mintos Alternativen 2026 im Überblick

- 4. Mintos vs. Alternativen – ein ehrlicher Vergleich

- 5. Für wen sich Mintos Alternativen besonders eignen

- 6. Wie ich Mintos & Alternativen kombiniere

- 7. Fazit: Mintos ist gut – aber nicht alternativlos

1. Warum Anleger nach Mintos Alternativen suchen

Mintos ist heute kein schlechtes Produkt – aber auch kein Selbstläufer. Viele Anleger suchen 2026 nach Alternativen oder ergänzen ihr Setup bewusst.

Typische Gründe:

- sinktende Netto-Renditen (nach Ausfällen, Verzögerungen & Gebühreneffekten)

- steigende Komplexität (Strukturen, Kreditgeber, Produktlogik)

- Klumpenrisiken bei einzelnen Kreditgebern

- verzögerte Rückzahlungen / Cashflow wird unplanbarer

- Wunsch nach „einfacheren“ Portfolios und klarerem Risikogefühl

👉 Vertiefend: Warum Mintos nicht mehr für jeden die beste Wahl ist

2. Was eine gute Mintos Alternative ausmacht

Eine „Mintos Alternative“ muss nicht alles besser machen – aber sie sollte in mindestens einem Bereich klar überzeugen: Cashflow, Transparenz, Risiko-Steuerung oder Einfachheit.

Wichtige Kriterien 2026:

- Transparente Kreditgeberstruktur (wer verdient woran – und wer trägt das Risiko?)

- Buyback oder echte Sicherheiten – und vor allem: nachvollziehbar

- Stabile Historie und saubere Kommunikation in Stressphasen

- Realistische Renditen statt reines Marketing

- Einfacher Auto-Invest und verständliche Produktlogik

👉 Passend dazu: Wie man 2026 eine sichere P2P-Plattform wählt – worauf es wirklich ankommt

3. Die besten Mintos Alternativen 2026 im Überblick

Hier kommen Plattformen, die 2026 häufig als Alternative oder Ergänzung zu Mintos genutzt werden – je nach Risikoprofil und Ziel (Rendite, Cashflow, Einfachheit).

Viainvest

Viainvest punktet dort, wo Mintos für viele unübersichtlicher geworden ist: Einfachheit und Kontrolle. Du weißt recht genau, was du bekommst – und was nicht.

Stärken:

- klare Struktur & einfache Bedienung

- Buyback-Mechanik (typisch nach 60 Tagen, je nach Produkt)

- planbare Rückflüsse

- häufig attraktive Nominalzinsen

Schwächen:

- geringere Diversifikation als Marktplatz-Plattformen

- stärkere Abhängigkeit von der Kreditgeber-Struktur

👉 Vergleich: Mintos vs. Viainvest vs. Twino – welche Plattform passt zu dir?

Twino

Twino ist ein „Oldie“, der 2026 oft als konservative P2P-Beimischung gesehen wird: weniger aufregend, dafür oft ruhiger im Portfolio-Gefühl.

Stärken:

- lange Marktpräsenz

- einfache Produktlogik

- Cashflow meist gut nachvollziehbar

Schwächen:

- Renditen oft niedriger als „High-Yield“-Plattformen

- weniger Vielfalt / weniger „Marktplatz“-Charakter

👉 Einordnung: Sind P2P-Kredite für Anfänger sicher? Eine ehrliche Einordnung

Debitum Investments

Debitum ist spannend für Anleger, die bewusst weg von klassischen Konsumentenkrediten wollen – hin zu SME-Krediten, oft mit Sicherheiten.

Stärken:

- Fokus auf Unternehmenskredite

- teilweise besichert

- Renditen können attraktiv sein

Schwächen:

- Liquidität / Zweitmarkt ist nicht immer „sofort“

- Cashflows können langsamer wirken als bei Kurzläufern

👉 Ergänzend: Länderanalyse: Welche Märkte sind für P2P 2026 attraktiv?

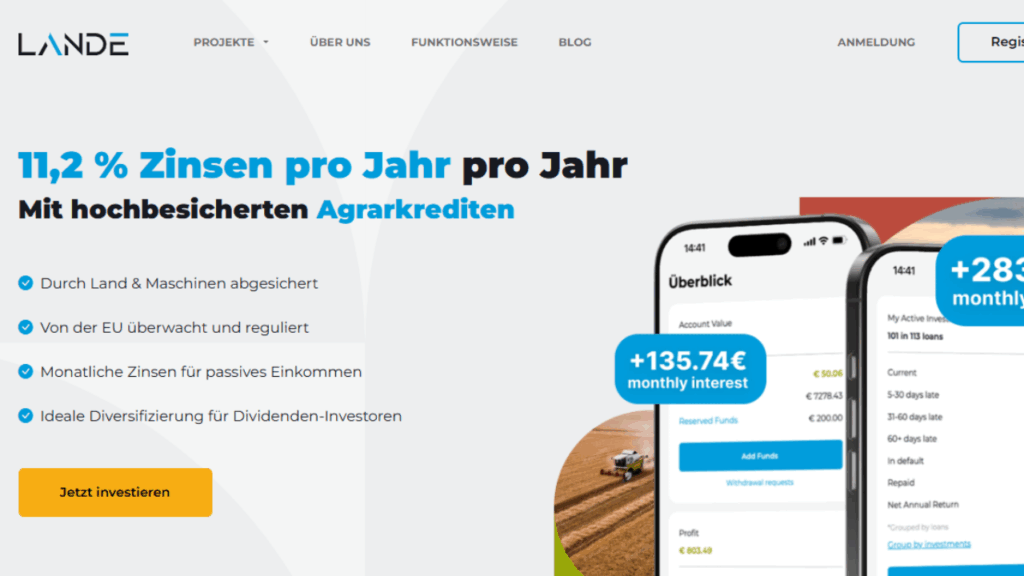

LANDE

LANDE ist eine Alternative für Anleger, die P2P mit Sachwert-/Agrar-Bezug und anderen Risikotreibern suchen. Das kann Diversifikation bringen – aber es ist auch Nische.

Stärken:

- anderer Kredit-Typ (Agrar/Asset-backed Charakter)

- kann Portfolio-Korrelation reduzieren

- teils reale Sicherheiten

Schwächen:

- Nischenmarkt (weniger „Mainstream“-Liquidität)

- Laufzeiten und Rückflüsse können länger sein

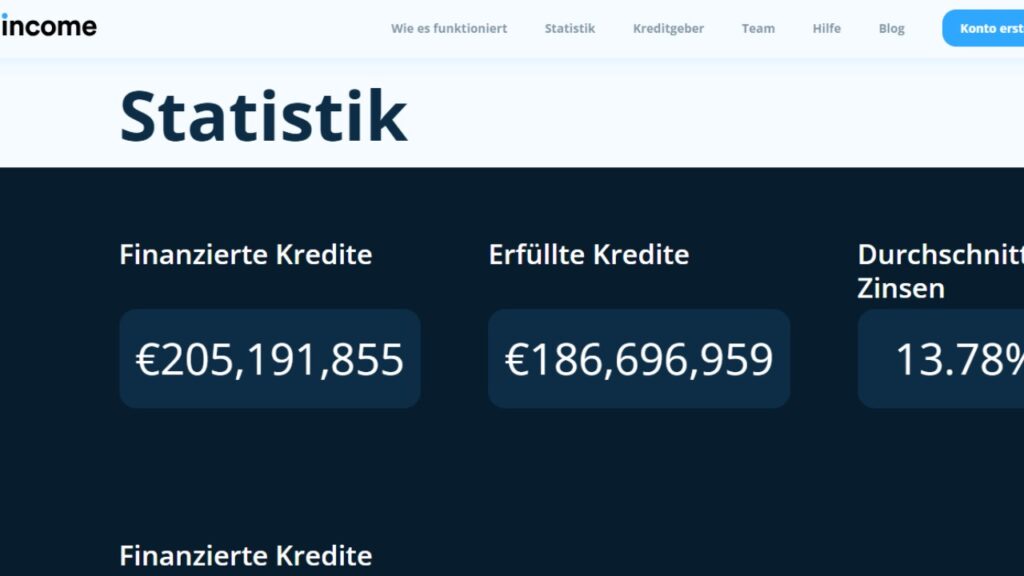

Income Marketplace

Income wird oft von Anlegern genutzt, die bewusst Rendite priorisieren und mit höherer Schwankung/Unsicherheit umgehen können. Das ist nichts für „Schlaf ruhig“-Portfolios – kann aber als Beimischung Sinn machen.

Stärken:

- häufig hohe Zinsen

- mehr Möglichkeiten, Kreditgeber gezielt zu wählen

- für erfahrene Anleger interessant

Schwächen:

- höheres Risiko (muss man aushalten können)

- weniger einsteigerfreundlich

👉 Pflichtlektüre: Wie funktioniert das Buyback-System wirklich? Risiken + Hintergründe

4. Mintos vs. Alternativen – ein ehrlicher Vergleich

Mintos bleibt stark, wenn du breit streuen willst: viele Kreditgeber, viele Länder, viele Laufzeiten – plus Zweitmarkt. Genau das ist aber auch der Punkt, an dem viele Anleger 2026 sagen: „Zu viel Komplexität für meine P2P-Quote.“

Alternativen sind oft besser bei:

- einfacherem Risiko-Verständnis („Was ist mein Worst Case?“)

- planbarerem Cashflow

- klarerer Kommunikation

👉 Ergänzend: Der P2P-Zweitmarkt – So funktioniert der Handel mit Krediten

5. Für wen sich Mintos Alternativen besonders eignen

Mintos Alternativen passen besonders gut für Anleger, die:

- bereits ETFs oder Aktien besitzen

- regelmäßige Cashflows mögen

- Komplexität reduzieren wollen

- P2P als Beimischung statt als „Hauptinvestment“ sehen

Nicht geeignet sind sie (wie P2P allgemein) für Anleger, die:

- absolute Sicherheit erwarten

- kurzfristig spekulieren wollen

- ihr gesamtes Vermögen in P2P parken möchten

6. Wie ich Mintos & Alternativen kombiniere

Ein realistisches Setup 2026 ist oft kein „Mintos oder Alternative“, sondern ein Mix:

- Mintos für breite Diversifikation

- 1–2 Alternativen für klarere Struktur & planbare Rückflüsse

- klare Obergrenze im Portfolio (z. B. 10–30 % Gesamtquote – abhängig vom Risikoprofil)

👉 Ranking: P2P-Plattformen Ranking 2026 (Europa)

7. Fazit: Mintos ist gut – aber nicht alternativlos

Mintos bleibt ein wichtiger Baustein im P2P-Universum. Aber 2026 gilt mehr denn je:

Diversifikation beginnt nicht beim Kredit – sondern bei der Plattform.

Wer bereit ist, über Mintos hinauszuschauen, findet heute Plattformen, die in einzelnen Punkten klarer, einfacher oder stabiler wirken. P2P ist kein Sparbuch – aber als bewusste Beimischung kann es weiterhin ein starker Rendite- und Cashflow-Baustein sein.

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar