Der Zweitmarkt ist ein wichtiger Bestandteil vieler P2P-Plattformen – und trotzdem verstehen ihn viele Anleger nicht richtig. Dabei kann der Zweitmarkt deine Rendite deutlich erhöhen, Risiken reduzieren und dir eine Flexibilität geben, die es in klassischen Kreditmodellen eigentlich gar nicht gibt.

In diesem Artikel erfährst du:

- Was ein Zweitmarkt ist

- Wie er funktioniert

- Welche Strategien dort funktionieren

- Welche Risiken du kennen musst

- Und wann du ihn besser vermeiden solltest

Was ist der P2P-Zweitmarkt?

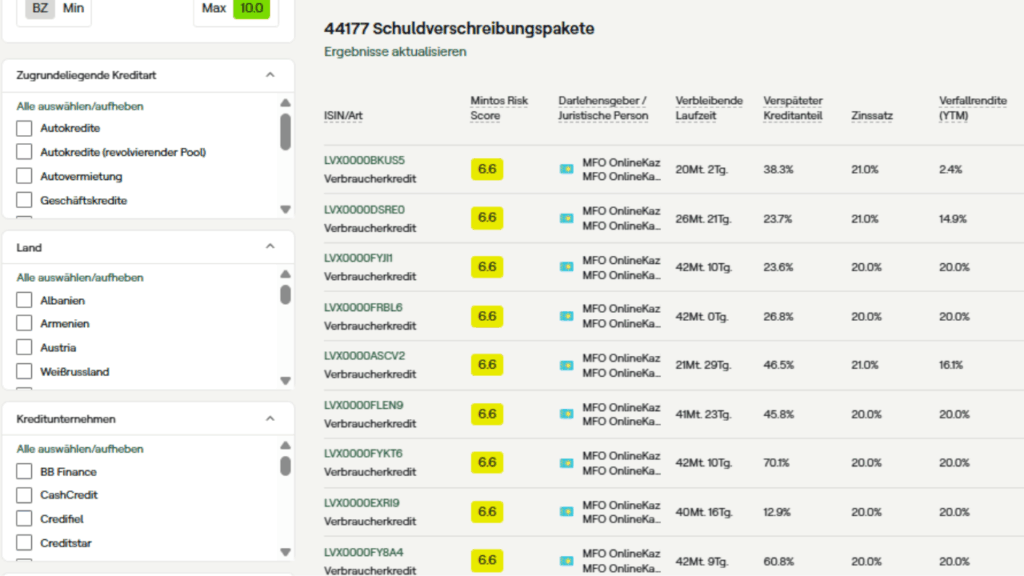

Der Zweitmarkt ist ein Bereich auf einer P2P-Plattform, auf dem Anleger Kredite untereinander handeln können.

Das bedeutet:

- Du kannst laufende Kredite verkaufen, bevor sie vollständig zurückgezahlt sind.

- Andere Anleger können diese Kredite kaufen, um sofort Zinsen zu erhalten.

Kurz gesagt:

Der Zweitmarkt ist wie ein kleiner Marktplatz für Kredite – mit Preisen, Rabatten, Aufschlägen und Chancen.

Warum gibt es den Zweitmarkt?

Es gibt mehrere Gründe:

1. Mehr Flexibilität für Anleger

Du kommst leichter an dein Geld, wenn du es brauchst – statt auf das Laufzeitende zu warten.

2. Schneller Einstieg in laufende Kredite

Manche Anleger möchten Kredite kaufen, die sofort Zinsen zahlen.

3. Schneller Verkauf von Problemkrediten

Wenn ein Kredit verspätet ist, wollen manche Anleger ihn loswerden – manchmal mit Rabatt.

4. Renditeoptimierung

Viele Anleger nutzen den Zweitmarkt aktiv, um zusätzliche Gewinne zu erzielen.

Wie funktioniert der Zweitmarkt?

Der Ablauf ist einfach:

1. Du stellst einen Kredit zum Verkauf ein

- Du bestimmst den Preis.

- Du wählst aus, ob du mit Rabatt, zum Nennwert oder mit Aufschlag verkaufen willst.

2. Ein anderer Anleger kauft ihn

- Er übernimmt den Kredit.

- Er erhält ab sofort die regelmäßigen Rückzahlungen und Zinsen.

3. Die Plattform wickelt alles automatisch ab

- Der Käufer erhält die kommenden Cashflows.

- Der Verkäufer bekommt den Verkaufserlös sofort gutgeschrieben.

Verkaufen mit Rabatt – Wann lohnt es sich?

Ein Rabatt bedeutet:

Du verkaufst den Kredit z. B. für 95 %, obwohl der Nennwert bei 100 % liegt.

Das lohnt sich, wenn:

- du schnell Liquidität brauchst

- der Kredit in Verzug geraten ist

- der Kreditgeber instabil wirkt

- der Kredit noch lange läuft und du nicht warten willst

Für den Käufer kann ein rabattierter Kredit extrem attraktiv sein, wenn:

- der Kredit nur leicht verspätet ist

- ein Buyback greift

- die Plattform stabil ist

Viele erfahrene Anleger kaufen gezielt rabatthaltige Kredite.

Verkaufen mit Aufschlag – Geht das wirklich?

Ja – und viele Anleger nutzen es aktiv.

Ein Aufschlag bedeutet:

Du verkaufst z. B. einen Kredit für 101 % oder 102 %.

Warum sollten Käufer das bezahlen?

Weil sie:

- sofort Zinsen bekommen

- kurzfristige Kredite wollen

- einen reibungslosen Zahlungsfluss suchen

- stabile Kreditgeber bevorzugen

Plattformen wie Mintos, Maclear oder Twino haben oft Käufer, die lieber „fertige“ Kredite kaufen, statt lange zu suchen.

Strategien auf dem Zweitmarkt

Hier sind drei beliebte Strategien:

Rabatte sammeln – „Discount Jäger“

Du kaufst nur Kredite, die mit Rabatt angeboten werden.

Vorteil:

- höhere Renditen

- potenziell starke Gewinne, wenn Buyback greift

Risiko:

- manche Kredite sind aus gutem Grund billig

- Kreditgeber könnte schwach sein

Lese: „Länderanalyse: Welche Märkte sind für P2P 2026 attraktiv?„

Kredite mit Aufschlag verkaufen

Du kaufst Kredite genau dann, wenn die Nachfrage hoch ist – und verkaufst sie später teurer.

Vorteil:

- schnelle Gewinne

- kein langes Warten

Risiko:

- Aufschläge funktionieren nicht auf jeder Plattform

- Strategie erfordert Marktbeobachtung

Laufzeiten optimieren

Du kaufst Kredite kurz vor Rückzahlung und verkaufst länger laufende Kredite.

Vorteil:

- geringer Risikozeitraum

- stabile Cashflows

Risiko:

- geringere Zinsen

- Käufer müssen verfügbar sein

Welche Plattformen haben einen guten Zweitmarkt?

Typischerweise:

- Mintos – der größte und aktivste Zweitmarkt

- Twino – solide, häufig Rabatte

- Macclear – kleiner und noch neuer Anbieter

- Reinvest24 – für Immobilienprojekte (keine neuen Projekte)

- Crowdpear / Indemo – eingeschränkt verfügbar

- PeerBerry – nur für Kriegskredite, sonst kein Zweitmarkt

Nicht jede Plattform bietet einen Zweitmarkt – manche setzen lieber auf Buyback-Modelle.

>> Lese: „Wie funktioniert das Buyback-System wirklich? Risiken + Hintergründe.„

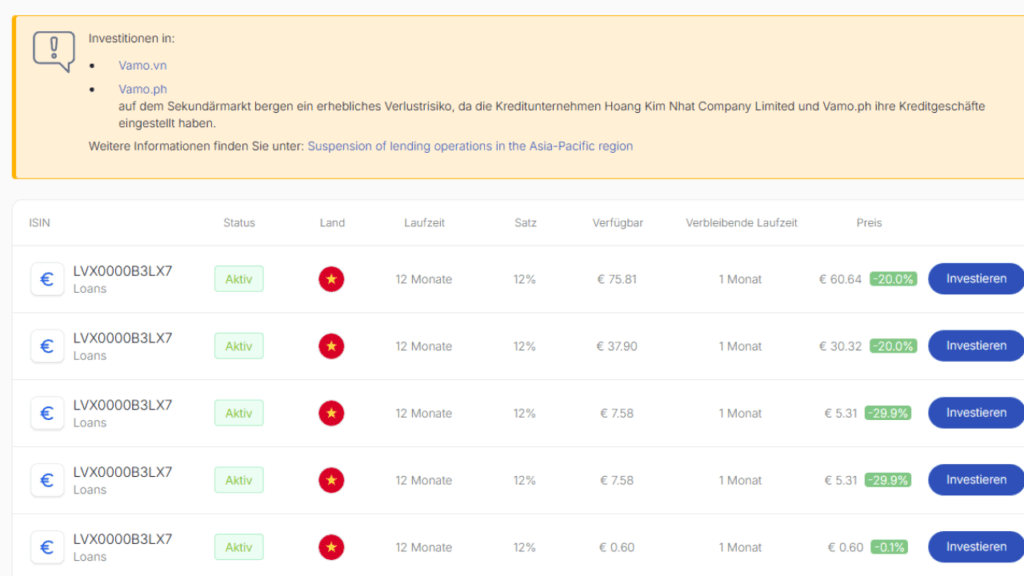

Risiken des Zweitmarkts – klar und ungeschönt

1. Falsches Gefühl von Sicherheit

Nur weil ein Kredit rabattiert ist, heißt das nicht, dass er gut ist.

2. Kreditgeber kann ausfallen

Dann nützt dir auch ein hoher Rabatt nichts.

3. Wenig Liquidität

Wenn kaum Käufer aktiv sind, wird dein Kredit nicht gekauft.

4. Plattform kann Regeln ändern

Manche Plattformen sperren Zweitmarktverkäufe in Krisen.

5. Zeitaufwand

Wer aktiv kaufen/verkaufen möchte, muss den Markt beobachten.

Für wen lohnt sich der Zweitmarkt?

Ideal für Anleger, die möchten:

✔ höhere Renditen

✔ flexibel bleiben

✔ kurzfristige Liquidität

✔ günstige Kredite einsammeln

✔ aktiv das Portfolio optimieren

Nicht ideal für Anleger, die:

❌ passiv investieren möchten

❌ Buyback für selbstverständlich halten

❌ keine Zeit zur Analyse haben

Lese: „Mintos vs. Viainvest vs. Twino – welche Plattform passt zu dir?„

Fazit: Der Zweitmarkt ist ein mächtiges Werkzeug – wenn du ihn richtig nutzt

Der P2P-Zweitmarkt kann:

- deine Rendite steigern

- Risiko reduzieren

- Liquidität erhöhen

- günstige Einstiegsmöglichkeiten schaffen

Aber er verlangt auch:

- Verständnis

- Aufmerksamkeit

- Analyse

- und realistische Einschätzung von Risiken

Wer strategisch vorgeht, kann mit dem Zweitmarkt enorm profitieren – viel mehr, als viele Anleger glauben.

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar