Viele Anleger stolpern über das große Versprechen auf der Debitum-Website:

„20.000 € Insolvenzschutz durch das Anlegerentschädigungssystem der Republik Lettland.“

Das klingt erst einmal nach maximaler Sicherheit.

Aber wie viel Schutz steckt wirklich dahinter?

Und was bedeutet das konkret für dein P2P-Investment?

Hier bekommst du eine ehrliche, umfassende und realistische Analyse – frei von Werbegeschenken und ganz nah an der Realität der P2P-Branche.

Was ist der 20.000-€-Insolvenzschutz?

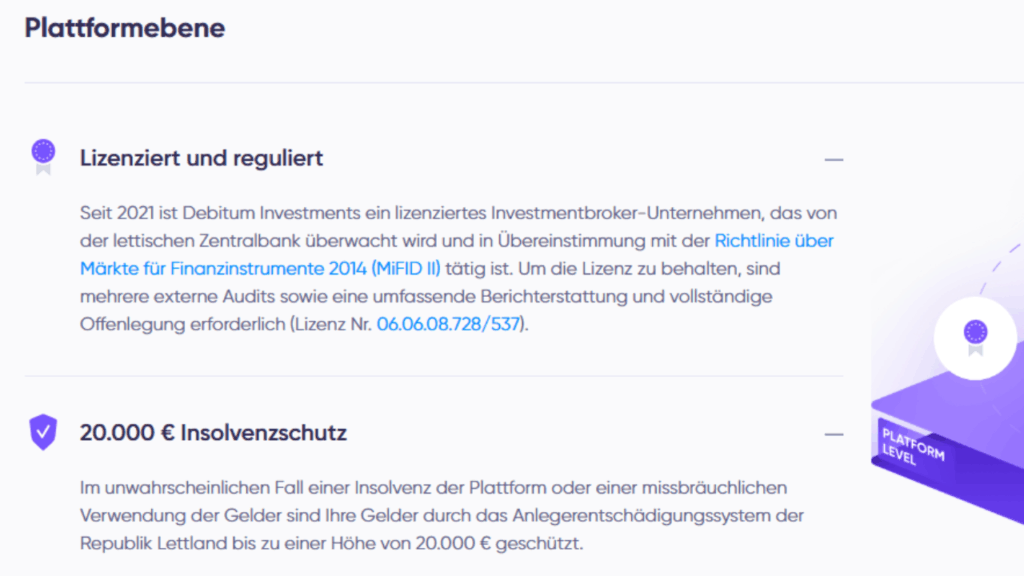

Debitum ist eine regulierte Investmentfirma in Lettland.

Dadurch fällt sie unter das Anlegerentschädigungssystem von Lettland (ICS) – vergleichbar mit einer Einlagensicherung für Wertpapierfirmen.

Das ICS sichert:

- 90 % deines nicht investierten Kapitals,

- bis maximal 20.000 €.

Aber – und das ist wichtig –

dieser Schutz gilt nicht für alles, was du auf der Plattform machst.

Was der Schutz wirklich abdeckt

Der Insolvenzschutz greift nur, wenn Debitum selbst einen Fehler macht, z. B.:

✔️ Debitum wird insolvent

✔️ Debitum verwendet deine Gelder missbräuchlich

✔️ es passiert ein interner Betrug

✔️ Debitum verwaltet Kundengelder fehlerhaft

✔️ ein Mitarbeiter veruntreut Geld

Das ist ein Schutz gegen Plattformrisiken.

Er schützt dich NICHT vor:

❌ Kreditnehmer-Ausfällen

❌ Kreditgeber (Originator)-Insolvenzen

❌ Projekt-Ausfällen

❌ Länderrisiken

❌ wirtschaftlichen Krisen

❌ verspäteten Buybacks

>> Erfahre alles über: „Wie funktioniert das Buyback-System wirklich? Risiken + Hintergründe.„

Mit anderen Worten:

👉 Der Schutz betrifft nur Debitum – nicht die Kreditprojekte!

Das ist ein entscheidender Unterschied.

| Kategorie | Abgedeckt? | Beschreibung |

|---|---|---|

| Plattform-Insolvenz | ✔️ Ja | Wenn Debitum selbst zahlungsunfähig wird, greift das Anlegerentschädigungssystem. |

| Missbräuchliche Verwendung von Kundengeldern | ✔️ Ja | Wenn Debitum Gelder falsch verwaltet, veruntreut oder zweckentfremdet. |

| Interner Betrug / Fehlbuchungen | ✔️ Ja | Schutz greift bei Plattformfehlern oder betrügerischem Verhalten von Mitarbeitern. |

| Nicht investiertes Guthaben auf dem Konto | ✔️ Ja (bis 20.000 €) | Uninvestiertes Geld ist geschützt, falls Debitum damit etwas falsch macht. |

| Investiertes Kapital in Kredite | ❌ Nein | Kredite selbst sind nicht geschützt – wenn Kreditnehmer ausfallen, hilft der Schutz nicht. |

| Ausfall von Kreditgebern (Originatoren) | ❌ Nein | Wenn ein Kreditgeber pleitegeht, gilt der Schutz nicht. |

| Projekt- oder Unternehmenskredite fallen aus | ❌ Nein | Kreditverluste aufgrund wirtschaftlicher Probleme sind nicht abgesichert. |

| Buyback-Ausfall | ❌ Nein | Wenn der Kreditgeber Buyback nicht zahlen kann, gibt es keine staatliche Erstattung. |

| Länderrisiken (Wirtschaft, Politik, Kriege) | ❌ Nein | Staatliche Eingriffe, Währungsprobleme oder politische Risiken sind nicht abgedeckt. |

| Markt- oder Konjunkturkrisen | ❌ Nein | Wirtschaftskrisen oder erhöhte Ausfälle werden nicht abgesichert. |

Der größte Irrtum: „Meine Kredite sind bis 20.000 € abgesichert.“

Viele Anleger interpretieren die Werbung falsch.

Sie denken:

„Wenn ein Kredit ausfällt, bekomme ich bis 20.000 € zurück.“

Das stimmt nicht.

Der Schutz greift ausschließlich für verwahrte Gelder oder Fehlbeträge, die durch die Plattform selbst entstehen.

Kreditausfälle liegen nicht bei Debitum – sondern bei externen Kreditgebern, und die sind NICHT geschützt.

Wie wahrscheinlich ist es, dass der Schutz greift?

Ehrliche Antwort:

Extrem selten.

Debitum müsste:

- pleitegehen,

- Gelder veruntreuen,

- massive Buchungsfehler machen,

- oder Kundengelder falsch verwalten.

Die meisten Risiken im P2P-Bereich liegen aber nicht bei der Plattform, sondern:

- beim Kreditgeber (Originator),

- beim Kreditnehmer,

- beim Projektentwickler,

- beim Land,

- bei der wirtschaftlichen Lage.

Für diese Risiken gibt es keine staatliche Absicherung.

Ist der Schutz trotzdem wertvoll? Ja – aber begrenzt.

Der Insolvenzschutz ist ein echter Pluspunkt, weil er zeigt:

- Debitum ist reguliert.

- Debitum muss strenge Vorgaben erfüllen.

- Debitum trennt Kunden- und Firmengelder.

- Debitum wird überwacht.

Das hebt Debitum positiv vom Markt ab, denn:

👉 80 % der P2P-Plattformen haben keinerlei gesetzlichen Anleger-Schutz.

Aber:

👉 Es schützt nur einen kleinen Teil des Risikos.

👉 Und nur bis 20.000 €, egal wie viel du investierst.

Lese: „P2P in Krisenzeiten: Was Anleger aus 2020 & 2022 lernen müssen.„

Wie solltest du als Anleger damit umgehen?

1. Nicht mehr als 20.000 € uninvestiert auf Debitum lassen

Alles darüber ist ungeschützt.

2. Verstehe, dass deine Kredite NICHT abgesichert sind

Der Schutz bezieht sich nur auf die Plattform – nicht auf Ausfälle im Portfolio.

3. Nutze Debitum als Teil eines diversifizierten P2P-Mixes

Debitum ist stark, aber P2P sollte immer über mehrere Plattformen gestreut sein.

4. Mach dir klar: Der Schutz ist ein Bonus, kein Schutzschild

Er ist eine zusätzliche Sicherheitsstufe – nicht die Basis deiner Entscheidung.

Wie sicher ist Debitum insgesamt? (Kurzbewertung)

✔️ Positiv:

- reguliert, staatlich überwacht

- verlässliche Kreditgeber

- professionelle Kommunikation

- historisch stabile Rückzahlungen

- 20.000 € Plattformschutz

⚠️ Aber trotzdem:

- Projektrisiko bleibt bestehen

- Kreditgeber können ausfallen

- Rendite kommt mit realem Risiko

- der Schutz ist begrenzt und selten relevant

Debitum ist eine gute, solide P2P-Plattform,

aber keine Bank – und P2P bleibt P2P.

Fazit: Der 20.000-€-Insolvenzschutz ist ein Vorteil – aber kein Wunderschutz

Debitum gehört zu den transparenteren und sichereren P2P-Plattformen.

Doch der 20.000-€-Schutz ist nur ein Backup für Plattformfehler, nicht für Kreditrisiken.

Er ist also:

✔️ Ein gutes Sicherheitsnetz

❌ Kein Schutz gegen P2P-Risiken

Wenn du ihn richtig einordnest, weißt du genau, was du bekommst – und was nicht.

Und genau diese Klarheit macht dich langfristig zu einem deutlich besseren Anleger.

Lese: „Warum einige P2P-Plattformen scheitern – Warnsignale früh erkennen.„

Für wen der Schutz wichtig ist

| Anlegertyp | Relevanz des Schutzes | Warum? |

|---|---|---|

| Sicherheitsorientierte Anleger | ⭐⭐⭐ | Gibt Grundvertrauen, schützt vor Plattformfehlern. |

| Erfahrene P2P-Anleger | ⭐⭐ | Nettes Extra, aber sie verlassen sich nicht darauf. |

| Risikofreudige Anleger | ⭐ | Für sie zählt eher Rendite & Diversifikation. |

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar