LANDE gehört 2026 zu den interessantesten Plattformen im europäischen P2P-Bereich. Während viele Konsumentenkredit-Plattformen mit Ausfällen, Buyback-Problemen oder regulatorischen Schwierigkeiten kämpfen, setzt LANDE auf ein komplett anderes Modell:

reale Sicherheiten

konservative Kreditprüfung

verlässliche Rückzahlungen

Das macht LANDE für viele Anleger zu einer stabilen Ergänzung im P2P-Portfolio.

Hier erfährst du, was LANDE auszeichnet, wie das Geschäftsmodell funktioniert und welche Chancen & Risiken du kennen musst.

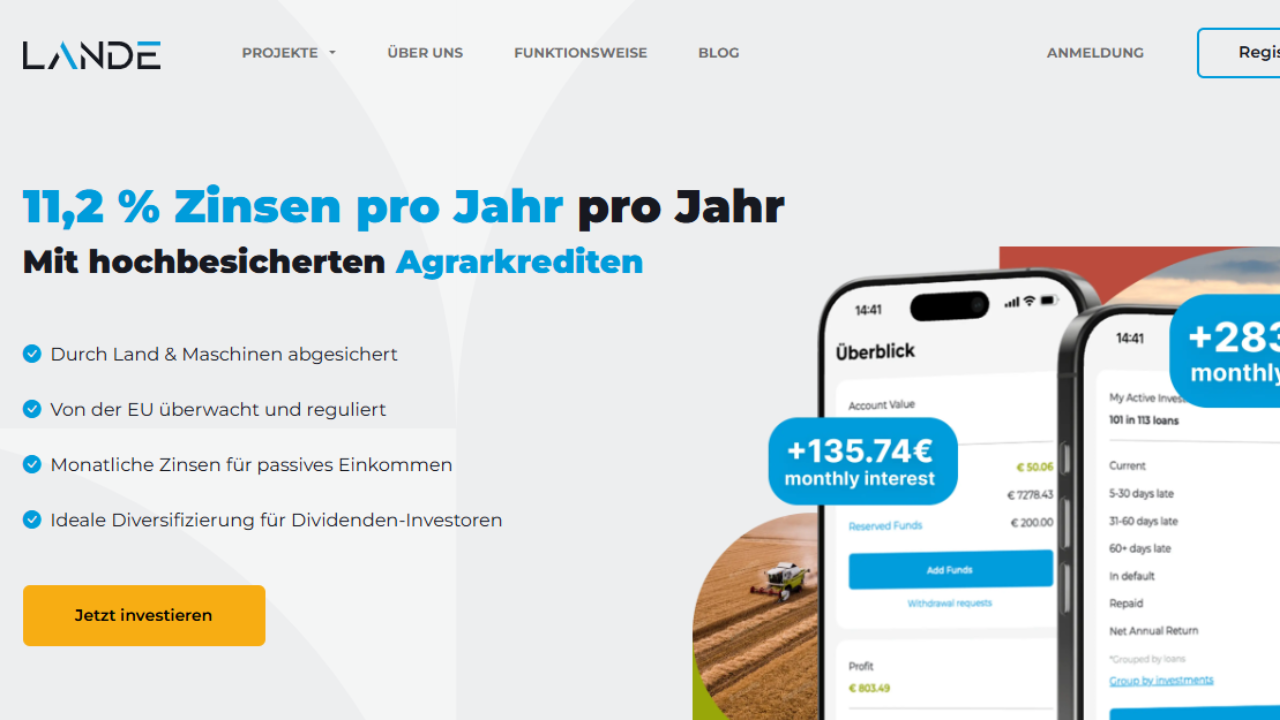

Was ist LANDE?

LANDE ist eine lettische P2P-Plattform, die vor allem landwirtschaftliche und immobilienbesicherte Kredite finanziert.

Die Besonderheit:

Die Kredite sind durch harte, reale Vermögenswerte abgesichert – zum Beispiel:

- Ackerland

- landwirtschaftliche Gebäude

- Maschinen

- Ernten

- Grundbesitz

- Immobilien

LANDE kombiniert damit zwei extrem starke Sicherheiten: Land + Immobilien.

Für Anleger bedeutet das:

Nicht nur Buyback – sondern echte Besicherung mit verwertbaren Assets.

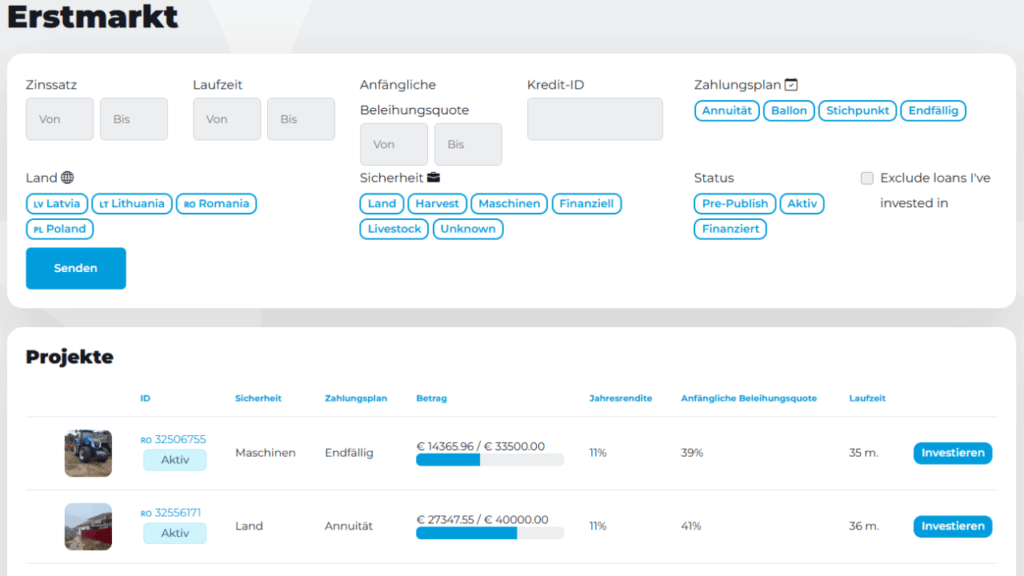

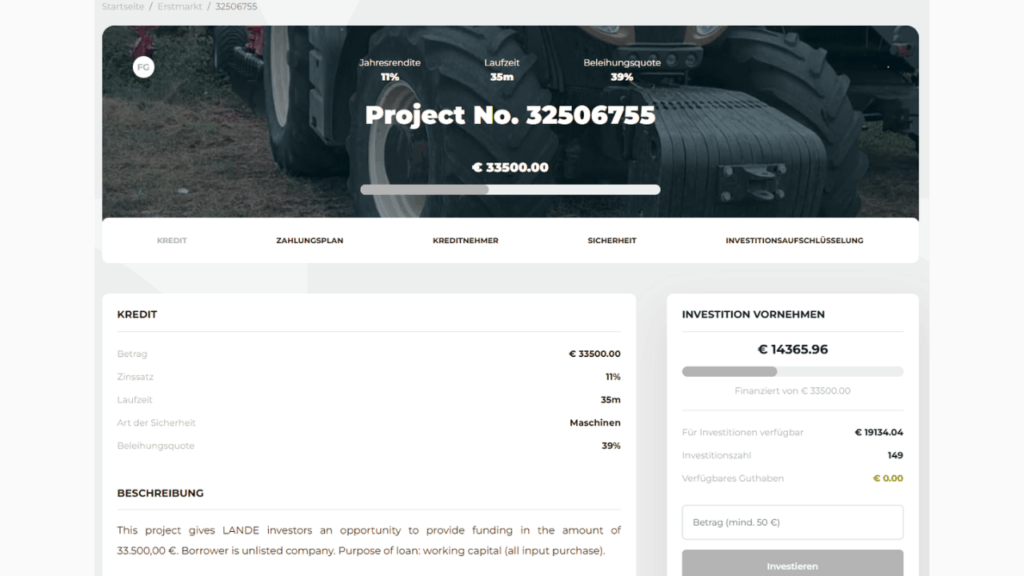

Wie funktioniert LANDE?

Der Ablauf ist einfach:

- Ein Landwirt, Unternehmer oder Projektentwickler möchte Kapital.

- LANDE prüft Bonität, Geschäftsmodell und Sicherheiten.

- Eine unabhängige Bewertung legt den LTV (Loan-to-Value) fest – meist 40–70 %.

- Der Kredit wird auf der Plattform veröffentlicht.

- Anleger finanzieren den Kredit.

- Der Kreditnehmer zahlt monatlich oder am Ende zurück.

- Bei Problemen greift LANDE auf die Sicherheiten zu.

Damit ist LANDE kein klassischer Konsumentenkredit-Marktplatz, sondern ein asset-basiertes Kreditmodell.

Warum LANDE so beliebt ist: Die großen Vorteile

1. Starke Sicherheiten statt „Buyback-Versprechen“

Während viele Konsumentenkredit-Plattformen nur eine interne Buyback-Garantie anbieten (die wertlos wird, wenn der Kreditgeber insolvent ist), setzt LANDE auf:

- reale Vermögenswerte

- niedrige LTV

- konservative Bewertungen

→ Das Risiko ist deutlich greifbarer und kontrollierbarer.

2. Wenige Ausfälle – sehr gute Recovery-Quoten

LANDE hat ein sehr gutes Risikomanagement.

Ausfälle gibt es, aber:

- Sie werden klar kommuniziert

- Sicherheiten werden verwertet

- Rückflüsse kommen selbst bei Default meist zu großen Teilen zurück

Genau das wünschen sich risikobewusste Anleger.

3. Attraktive Zinsen (10–14 %)

Typische Zinsspanne:

- konservative Kredite: 9–10 %

- reguläre Immobilien-/Agrarkredite: 10–12 %

- riskantere Projekte: 13–14 %

Damit liegt LANDE im stabilen, zweistelligen Bereich, ohne extrem riskante Länder oder dubiose Kreditgeber.

4. Klarer Fokus statt Chaos

LANDE finanziert:

- Agrarprojekte

- Immobilienentwicklungen

- landwirtschaftliche Modernisierung

- Maschinenanschaffungen

- Saisonfinanzierungen

Kein Mischmasch, kein unklarer Fokus – das schafft Vertrauen.

5. Sehr gute Plattformkommunikation

LANDE kommuniziert:

- Ausfälle

- Sicherheitenverkäufe

- Kreditstatus

- Verzögerungen

- Projektfortschritte

…offen und verständlich.

Diese Transparenz hebt LANDE von vielen Mitbewerbern ab.

Wo liegen die Risiken? – ungeschönt

Kein P2P-Anbieter ist perfekt.

Auch bei LANDE gibt es Risiken, die du kennen musst.

1. Agrarsektor-Risiko

Landwirtschaft hängt von:

- Erntepreisen

- Wetter

- globalen Rohstoffpreisen

- Krankheitswellen

- geopolitischen Entwicklungen

LANDE diversifiziert dieses Risiko, aber abschalten kann man es nicht.

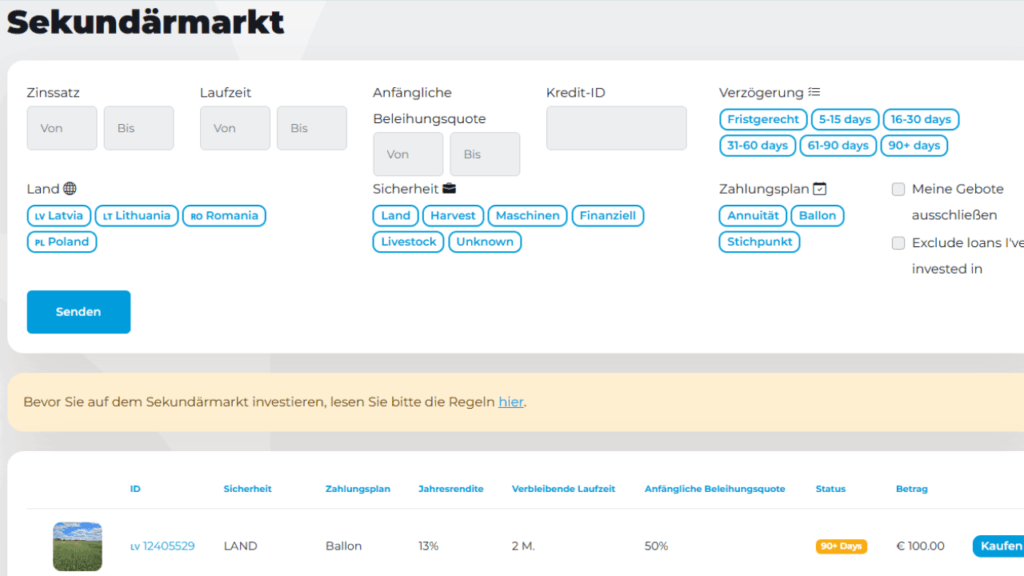

2. Verwertung kann dauern

Immobilien- oder Landverkäufe brauchen Zeit.

Wenn ein Kredit ausfällt, kann es dauern, bis Sicherheiten verwertet werden.

Rückflüsse kommen – aber Geduld ist nötig.

3. Länderfokus Baltikum / Osteuropa

LANDE arbeitet hauptsächlich in:

- Lettland

- Litauen

- teils anderen europäischen Märkten

Diese Länder sind stabil – aber nicht komplett immun gegen:

- politische Spannungen

- wirtschaftliche Schwankungen

- EU-Regulierungen

4. Kein Buyback – aber braucht man das?

LANDE bietet keinen klassischen Buyback, aber das ist bewusst so.

Die Sicherheiten ersetzen Buyback – und oft sogar besser.

Für Anleger, die Buyback lieben, wirkt das ungewohnt.

Für wen ist LANDE geeignet?

Gut geeignet für Anleger, die wollen:

✔ echte Sicherheiten

✔ moderate Risiken

✔ stabile 10–14 % Rendite

✔ transparente Projektunterlagen

✔ Immobilien- und Agrarfinanzierungen

✔ wenig Chaos und stabile Prozesse

Weniger geeignet für Anleger, die wollen:

❌ tägliche Liquidität

❌ superschnelle Buybacks

❌ Konsumentenkredite mit extrem kurzen Laufzeiten

❌ 14–20 % Hochrisiko-Renditen

Beispiel: So könnte ein LANDE-Investor Geld verdienen

Investitionsbetrag: 5.000 €

Durchschnittszins: 11 %

Laufzeit: 12 Monate

Ertrag:

→ 550 € Zinsen pro Jahr

→ plus potenzielle Zinseszins-Effekte bei Reinvestition.

Mit einem diversifizierten Portfolio aus 10–20 Projekten kann LANDE ein stabiler Renditebaustein sein.

Fazit: LANDE ist 2026 eine der solidesten Plattformen im P2P-Immobilien- und Agrarsektor

LANDE überzeugt durch:

- reale Sicherheiten

- konservative Bewertungen

- klare Prozesse

- verlässliche Rückflüsse

- stabile zweistellige Renditen

Die Plattform zeigt:

Man muss nicht in Hochrisiko-Kredite investieren, um zweistellig zu verdienen.

LANDE ist kein Hype, sondern ein solider, risikobewusster Baustein in einem gut diversifizierten P2P-Portfolio.

Manuel Kloiber ist Unternehmer, Software- und KI-Entwickler mit über 15 Jahren Erfahrung. Als Geschäftsführer der RD Onlinehandel GmbH und Gründer von Fixano kennt er Cashflow, Bilanzen und Marktmechanik aus erster Hand. Privat investiert er seit 2014 in ETFs, P2P-Plattformen und Einzeltitel. Auf Ocean Eyes Finance teilt er, was er selbst tut — keine Beratung, sondern Wissen für selbstständig denkende Anleger.