Crowdpear gehört zu den stabilsten und vertrauenswürdigsten Immobilien-P2P-Plattformen in Europa – und das nicht ohne Grund.

Während viele P2P-Anbieter mit schwachen Kreditgebern, fehlender Transparenz oder Buyback-Problemen kämpfen, geht Crowdpear einen ganz anderen Weg:

reguliert, konservativ, sicherheitsorientiert.

Diese Kombination macht die Plattform 2026 für viele Anleger extrem attraktiv – vor allem für alle, die genug vom Chaos der Konsumentenkredit-Plattformen haben und lieber in echte, gut besicherte Immobilienprojekte investieren.

In diesem Artikel erfährst du:

- Was Crowdpear besonders macht

- Wie die Plattform funktioniert

- Welche Renditen realistisch sind

- Welche Risiken es gibt

- Für wen Crowdpear geeignet ist

Was ist Crowdpear?

Crowdpear ist eine regulierte Immobilien-P2P-Plattform aus Litauen.

Das bedeutet:

- staatliche Aufsicht

- geprüfte Prozesse

- klare Anforderungen an Risikomanagement

- höhere Transparenz als bei vielen anderen Plattformen

Im Fokus stehen:

✔ Immobilienbesicherte Kredite

✔ Hypothekendarlehen

✔ Entwicklungsprojekte

✔ Refinanzierungen für Immobilieneigentümer

Damit unterscheidet sich Crowdpear klar von Konsumentenkredit-Plattformen – und auch von manchen Immobilien-P2P-Anbietern, die nur oberflächliche Sicherheiten bieten.

Wie funktioniert Crowdpear?

Crowdpear finanziert real gesicherte Immobilienkredite, meist durch:

- Erst- oder Zweitrang-Hypotheken

- Bewertungen durch unabhängige Gutachter

- konservative LTV-Werte (Loan-to-Value)

- transparente Projektunterlagen

Der Ablauf:

- Immobilienprojekt wird geprüft

- LTV wird festgelegt

- Kredit wird online gestellt

- Anleger investieren

- Kreditnehmer zahlt Zinsen & Tilgung

- Bei Ausfällen: Verwertung der Immobilie

Damit ist Crowdpear einer der seltenen Anbieter, bei denen die Sicherheiten wirklich substanziell sind.

Renditen bei Crowdpear: realistisch und sauber kalkuliert

Typische Renditen auf Crowdpear:

- 8–12 % pro Jahr

Die Plattform ist bewusst konservativ.

Es gibt keine 15–18 % Zinsangebote – weil Crowdpear keine Hochrisiko-Entwickler oder dubiosen Projekte akzeptiert.

Dafür gibt es etwas viel Wertvolleres:

✔ stabile Rückzahlungen

✔ niedrige Ausfallquote

✔ hohe Transparenz

✔ nachvollziehbare Kredite

Crowdpear ist eine Plattform, auf der du nicht reich wirst – aber sicher zweistellig verdienen kannst.

Was Crowdpear wirklich stark macht

1. Regulierung

Crowdpear ist vollständig reguliert.

Das bedeutet:

- klare gesetzliche Vorgaben

- beaufsichtigte Prozesse

- geprüfte Kreditvergabe

- geschützter Umgang mit Anlegergeldern

Das ist ein massiver Vorteil gegenüber unregulierten Plattformen.

2. Echte Immobilien als Sicherheit

Alle Kredite sind mit Immobilien besichert, z. B.:

- Wohnungen

- Häuser

- Grundstücke

- Gewerbeimmobilien

Die Sicherheiten sind keine Marketingfloskeln, sondern real verwertbar.

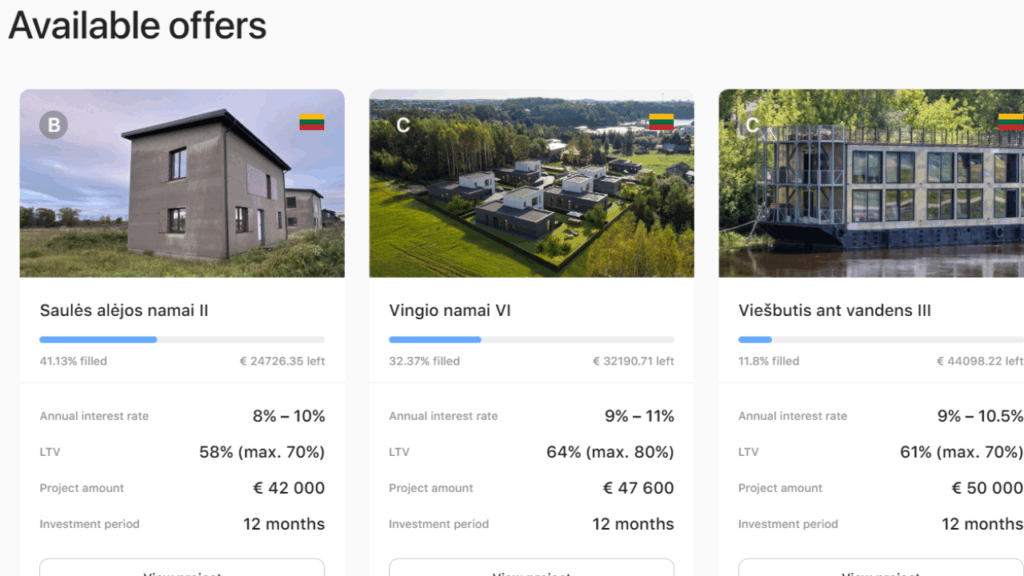

3. Sehr transparente Kreditunterlagen

Crowdpear zeigt:

- vollständige Projektbeschreibungen

- Immobilienfotos

- Gutachterberichte

- LTV-Berechnungen

- Zahlungspläne

- Finanzsituation des Kreditnehmers

Perfekt für alle, die wissen wollen, wohin ihr Geld wirklich geht.

4. Niedrige LTV-Werte

Typisch sind:

- 45–65 % LTV bei Ersthypotheken

- bis zu 75 % bei risikoärmeren Refinanzierungen

Das Risiko im Falle eines Ausfalls ist dadurch deutlich reduziert.

5. Sehr gute Kommunikation

Crowdpear informiert regelmäßig über:

- Projektfortschritte

- Zahlungsverhalten

- Ausfälle und Recoveries

- Neuigkeiten zur Plattform

Kein Drama, kein Schweigen – einfach klare Infos.

Welche Risiken gibt es? – ehrlich und ungeschönt

Auch Crowdpear ist nicht perfekt.

Folgende Risiken musst du realistisch im Blick behalten:

1. Immobilienmarkt-Risiko

Sinkende Immobilienpreise können Sicherheiten schwächen.

Insbesondere in Osteuropa schwanken Märkte stärker als erwartet.

2. Entwickler- oder Kreditnehmerrisiko

Wenn der Kreditnehmer nicht zahlt, greift Crowdpear zwar ein – aber:

- Verwertungen dauern

- juristische Prozesse verzögern sich

- Einnahmen können zwischendurch ausfallen

Das ist normal, aber Anleger brauchen Geduld.

3. Plattformrisiko

Auch wenn Crowdpear reguliert ist:

Eine Plattform kann immer scheitern.

Die Regulierung schützt nicht vor wirtschaftlichen Problemen.

Sie macht nur Missbrauch unwahrscheinlicher.

4. Liquidität

Crowdpear hat:

- keine Sofortauszahlung

- keinen aktiven Zweitmarkt (Stand 2025)

Du bekommst dein Geld erst am Ende der Laufzeit zurück.

Für wen ist Crowdpear geeignet?

Sehr gut geeignet für Anleger, die:

✔ konservative Immobilienkredite bevorzugen

✔ reale Sicherheiten schätzen

✔ 8–12 % Rendite ausreichend finden

✔ solide, regulierte Anbieter wollen

✔ langfristig investieren

✔ Buyback-Risiken vermeiden wollen

Weniger geeignet für Anleger, die:

❌ tägliche Liquidität benötigen

❌ extrem hohe Zinsen wollen

❌ Konsumentenkredite bevorzugen

❌ sehr breite Länderdiversifikation erwarten

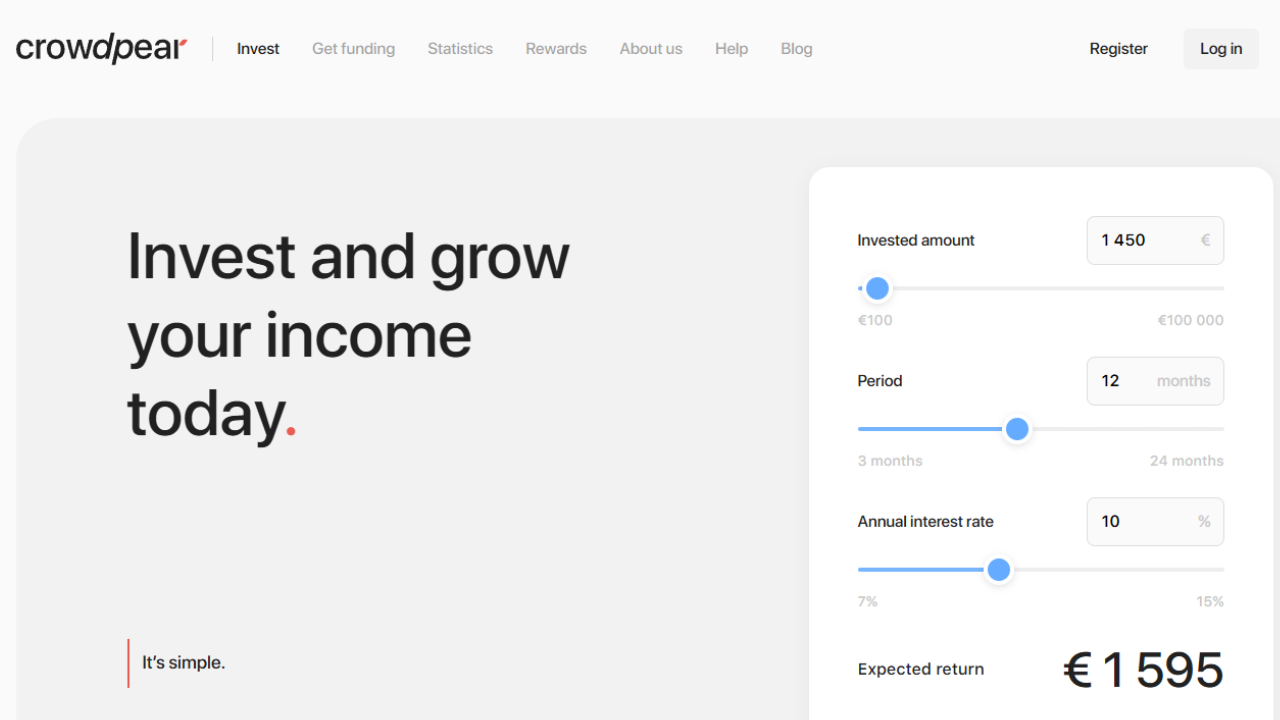

Beispielrechnung: Crowdpear in der Praxis

Investition: 10.000 €

Durchschnittsrendite: 10 %

Laufzeit: 12 Monate

Ertrag:

→ 1.000 € Zinsen

→ bei Reinvestition: 10–11 % effektive Rendite

Dafür mit hoher Sicherheit durch reale Immobilie hinterlegt.

Fazit: Crowdpear ist 2025 eine der sichersten Immobilien-P2P-Plattformen

Crowdpear überzeugt durch:

- klare Regulierung

- echte Immobilienbesicherungen

- konservative Kreditvergaben

- stabile Renditen

- sehr gute Transparenz

Wer 2025 eine ruhige, solide und risikoarme P2P-Alternative sucht, findet mit Crowdpear eine der besten Plattformen im gesamteuropäischen Markt.

Crowdpear ist nicht spektakulär – aber extrem zuverlässig.

Und genau das ist in der heutigen P2P-Welt selten geworden.

Manuel Kloiber ist Unternehmer, Software- und KI-Entwickler mit über 15 Jahren Erfahrung. Als Geschäftsführer der RD Onlinehandel GmbH und Gründer von Fixano kennt er Cashflow, Bilanzen und Marktmechanik aus erster Hand. Privat investiert er seit 2014 in ETFs, P2P-Plattformen und Einzeltitel. Auf Ocean Eyes Finance teilt er, was er selbst tut — keine Beratung, sondern Wissen für selbstständig denkende Anleger.