Mintos war lange die erste Adresse für P2P-Investoren in Europa. Doch der Markt hat sich verändert: mehr Regulierung, teils sinkende Netto-Renditen, mehr Komplexität – und gleichzeitig Plattformen, die in einzelnen Bereichen klarer oder stabiler wirken.

In diesem Artikel zeige ich dir die besten Mintos Alternativen 2026 – realistisch, ungeschönt und aus Anlegersicht.

Inhaltsverzeichnis

- 1. Warum Anleger nach Mintos Alternativen suchen

- 2. Was eine gute Mintos Alternative ausmacht

- 3. Die besten Mintos Alternativen 2026 im Überblick

- 4. Mintos vs. Alternativen – ein ehrlicher Vergleich

- 5. Für wen sich Mintos Alternativen besonders eignen

- 6. Wie ich Mintos & Alternativen kombiniere

- 7. Fazit: Mintos ist gut – aber nicht alternativlos

1. Warum Anleger nach Mintos Alternativen suchen

Mintos ist heute kein schlechtes Produkt – aber auch kein Selbstläufer. Viele Anleger suchen 2026 nach Alternativen oder ergänzen ihr Setup bewusst.

Typische Gründe:

- sinktende Netto-Renditen (nach Ausfällen, Verzögerungen & Gebühreneffekten)

- steigende Komplexität (Strukturen, Kreditgeber, Produktlogik)

- Klumpenrisiken bei einzelnen Kreditgebern

- verzögerte Rückzahlungen / Cashflow wird unplanbarer

- Wunsch nach „einfacheren“ Portfolios und klarerem Risikogefühl

👉 Vertiefend: Warum Mintos nicht mehr für jeden die beste Wahl ist

2. Was eine gute Mintos Alternative ausmacht

Eine „Mintos Alternative“ muss nicht alles besser machen – aber sie sollte in mindestens einem Bereich klar überzeugen: Cashflow, Transparenz, Risiko-Steuerung oder Einfachheit.

Wichtige Kriterien 2026:

- Transparente Kreditgeberstruktur (wer verdient woran – und wer trägt das Risiko?)

- Buyback oder echte Sicherheiten – und vor allem: nachvollziehbar

- Stabile Historie und saubere Kommunikation in Stressphasen

- Realistische Renditen statt reines Marketing

- Einfacher Auto-Invest und verständliche Produktlogik

👉 Passend dazu: Wie man 2026 eine sichere P2P-Plattform wählt – worauf es wirklich ankommt

3. Die besten Mintos Alternativen 2026 im Überblick

Hier kommen Plattformen, die 2026 häufig als Alternative oder Ergänzung zu Mintos genutzt werden – je nach Risikoprofil und Ziel (Rendite, Cashflow, Einfachheit).

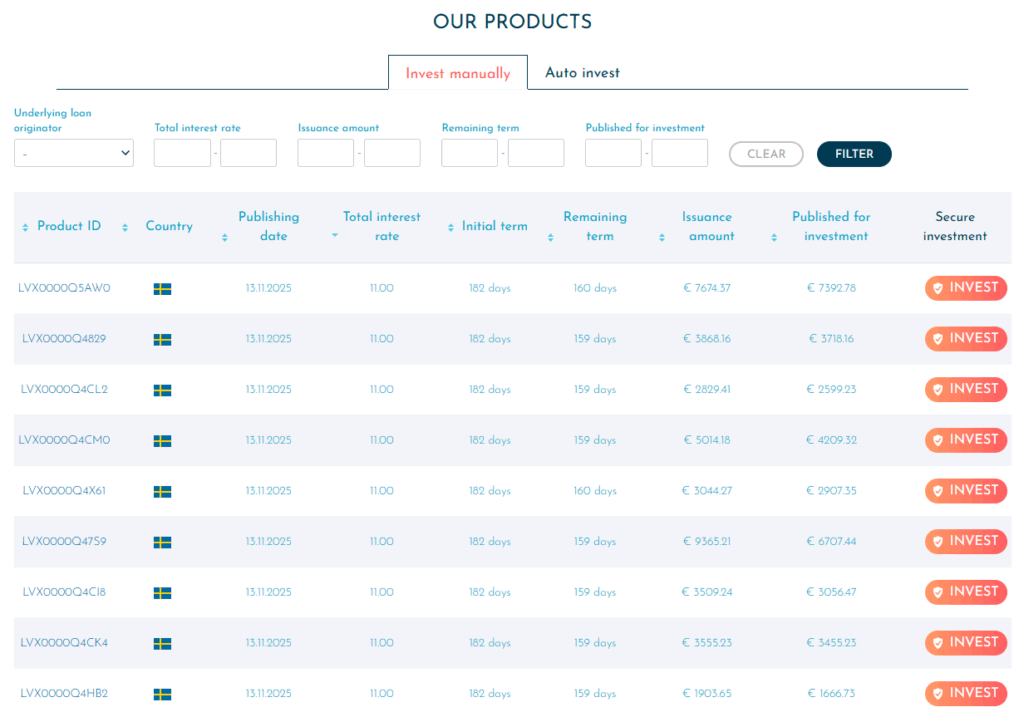

Viainvest

Viainvest punktet dort, wo Mintos für viele unübersichtlicher geworden ist: Einfachheit und Kontrolle. Du weißt recht genau, was du bekommst – und was nicht.

Stärken:

- klare Struktur & einfache Bedienung

- Buyback-Mechanik (typisch nach 60 Tagen, je nach Produkt)

- planbare Rückflüsse

- häufig attraktive Nominalzinsen

Schwächen:

- geringere Diversifikation als Marktplatz-Plattformen

- stärkere Abhängigkeit von der Kreditgeber-Struktur

👉 Vergleich: Mintos vs. Viainvest vs. Twino – welche Plattform passt zu dir?

Twino

Twino ist ein „Oldie“, der 2026 oft als konservative P2P-Beimischung gesehen wird: weniger aufregend, dafür oft ruhiger im Portfolio-Gefühl.

Stärken:

- lange Marktpräsenz

- einfache Produktlogik

- Cashflow meist gut nachvollziehbar

Schwächen:

- Renditen oft niedriger als „High-Yield“-Plattformen

- weniger Vielfalt / weniger „Marktplatz“-Charakter

👉 Einordnung: Sind P2P-Kredite für Anfänger sicher? Eine ehrliche Einordnung

Debitum Investments

Debitum ist spannend für Anleger, die bewusst weg von klassischen Konsumentenkrediten wollen – hin zu SME-Krediten, oft mit Sicherheiten.

Stärken:

- Fokus auf Unternehmenskredite

- teilweise besichert

- Renditen können attraktiv sein

Schwächen:

- Liquidität / Zweitmarkt ist nicht immer „sofort“

- Cashflows können langsamer wirken als bei Kurzläufern

👉 Ergänzend: Länderanalyse: Welche Märkte sind für P2P 2026 attraktiv?

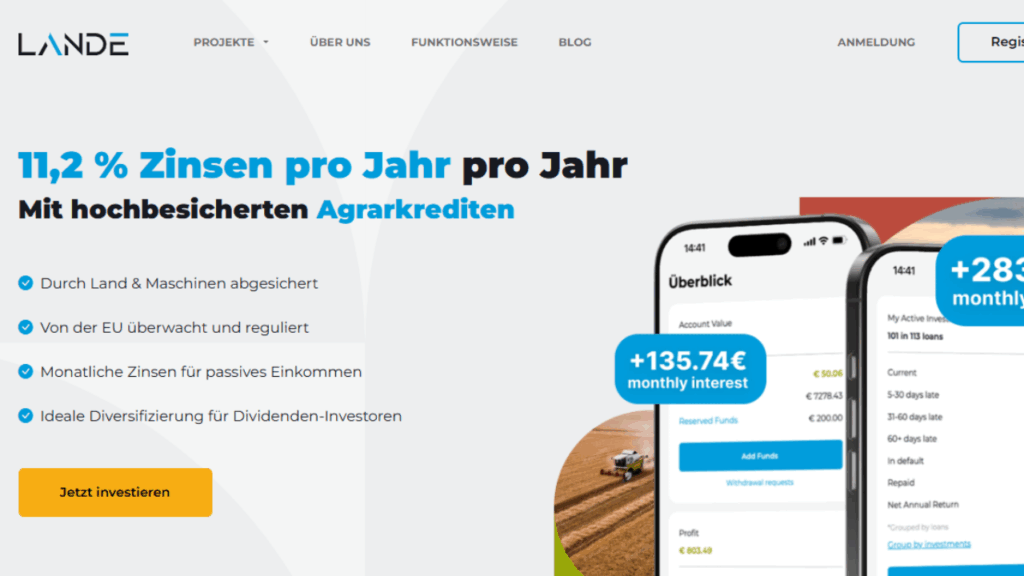

LANDE

LANDE ist eine Alternative für Anleger, die P2P mit Sachwert-/Agrar-Bezug und anderen Risikotreibern suchen. Das kann Diversifikation bringen – aber es ist auch Nische.

Stärken:

- anderer Kredit-Typ (Agrar/Asset-backed Charakter)

- kann Portfolio-Korrelation reduzieren

- teils reale Sicherheiten

Schwächen:

- Nischenmarkt (weniger „Mainstream“-Liquidität)

- Laufzeiten und Rückflüsse können länger sein

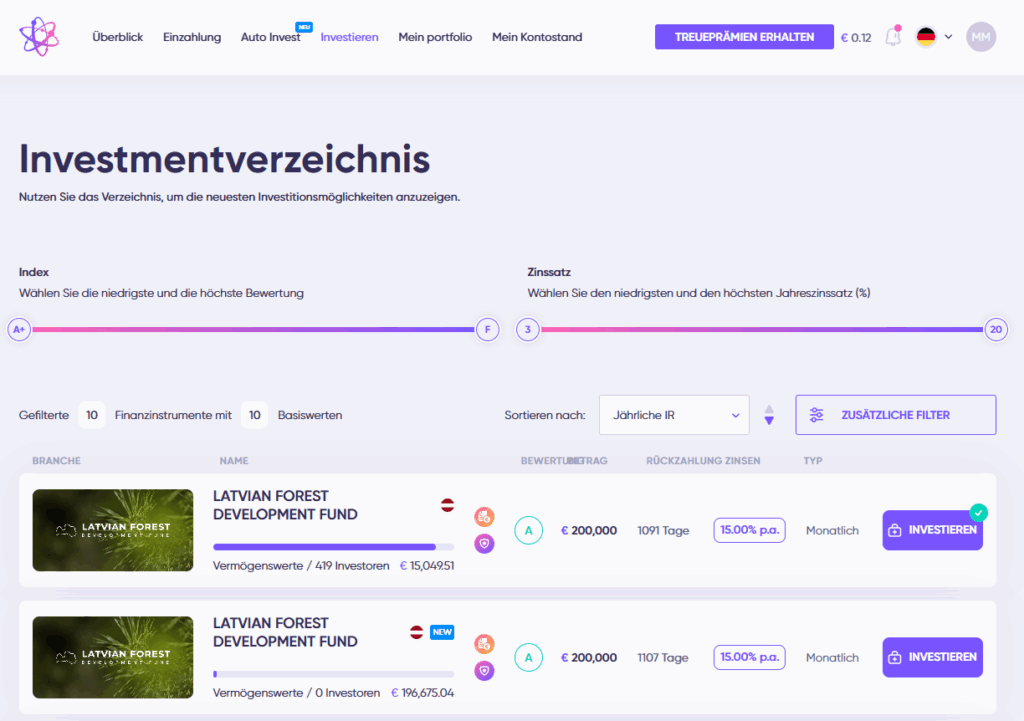

Income Marketplace

Income wird oft von Anlegern genutzt, die bewusst Rendite priorisieren und mit höherer Schwankung/Unsicherheit umgehen können. Das ist nichts für „Schlaf ruhig“-Portfolios – kann aber als Beimischung Sinn machen.

Stärken:

- häufig hohe Zinsen

- mehr Möglichkeiten, Kreditgeber gezielt zu wählen

- für erfahrene Anleger interessant

Schwächen:

- höheres Risiko (muss man aushalten können)

- weniger einsteigerfreundlich

👉 Pflichtlektüre: Wie funktioniert das Buyback-System wirklich? Risiken + Hintergründe

4. Mintos vs. Alternativen – ein ehrlicher Vergleich

Mintos bleibt stark, wenn du breit streuen willst: viele Kreditgeber, viele Länder, viele Laufzeiten – plus Zweitmarkt. Genau das ist aber auch der Punkt, an dem viele Anleger 2026 sagen: „Zu viel Komplexität für meine P2P-Quote.“

Alternativen sind oft besser bei:

- einfacherem Risiko-Verständnis („Was ist mein Worst Case?“)

- planbarerem Cashflow

- klarerer Kommunikation

👉 Ergänzend: Der P2P-Zweitmarkt – So funktioniert der Handel mit Krediten

5. Für wen sich Mintos Alternativen besonders eignen

Mintos Alternativen passen besonders gut für Anleger, die:

- bereits ETFs oder Aktien besitzen

- regelmäßige Cashflows mögen

- Komplexität reduzieren wollen

- P2P als Beimischung statt als „Hauptinvestment“ sehen

Nicht geeignet sind sie (wie P2P allgemein) für Anleger, die:

- absolute Sicherheit erwarten

- kurzfristig spekulieren wollen

- ihr gesamtes Vermögen in P2P parken möchten

6. Wie ich Mintos & Alternativen kombiniere

Ein realistisches Setup 2026 ist oft kein „Mintos oder Alternative“, sondern ein Mix:

- Mintos für breite Diversifikation

- 1–2 Alternativen für klarere Struktur & planbare Rückflüsse

- klare Obergrenze im Portfolio (z. B. 10–30 % Gesamtquote – abhängig vom Risikoprofil)

👉 Ranking: P2P-Plattformen Ranking 2026 (Europa)

7. Fazit: Mintos ist gut – aber nicht alternativlos

Mintos bleibt ein wichtiger Baustein im P2P-Universum. Aber 2026 gilt mehr denn je:

Diversifikation beginnt nicht beim Kredit – sondern bei der Plattform.

Wer bereit ist, über Mintos hinauszuschauen, findet heute Plattformen, die in einzelnen Punkten klarer, einfacher oder stabiler wirken. P2P ist kein Sparbuch – aber als bewusste Beimischung kann es weiterhin ein starker Rendite- und Cashflow-Baustein sein.

Manuel Kloiber ist Unternehmer, Software- und KI-Entwickler mit über 15 Jahren Erfahrung. Als Geschäftsführer der RD Onlinehandel GmbH und Gründer von Fixano kennt er Cashflow, Bilanzen und Marktmechanik aus erster Hand. Privat investiert er seit 2014 in ETFs, P2P-Plattformen und Einzeltitel. Auf Ocean Eyes Finance teilt er, was er selbst tut — keine Beratung, sondern Wissen für selbstständig denkende Anleger.