Die P2P- / P2B-Plattform Debitum Investments ist eine interessante Alternative zu den bekannteren P2P-Spielern. Doch wie gut ist sie tatsächlich? Lohnt sich eine Investition? Und worauf sollte man besonders achten? Ich gehe hier ehrlich und direkt vor – nichts beschönigt.

Debitum – Wie gut ist die Plattform wirklich? Ein klarer Überblick

Debitum gehört zu den weniger bekannten, aber stetig wachsenden P2P-/P2B-Plattformen in Europa. Der Fokus liegt nicht auf Konsumentenkrediten, sondern auf Unternehmenskrediten, häufig sogar asset-backed, also mit Sicherheiten hinterlegt.

Das macht Debitum für viele Anleger spannend – aber gleichzeitig auch anspruchsvoller. Zeit für eine ehrliche Analyse: Chancen, Risiken und meine persönliche Einschätzung.

Was ist Debitum?

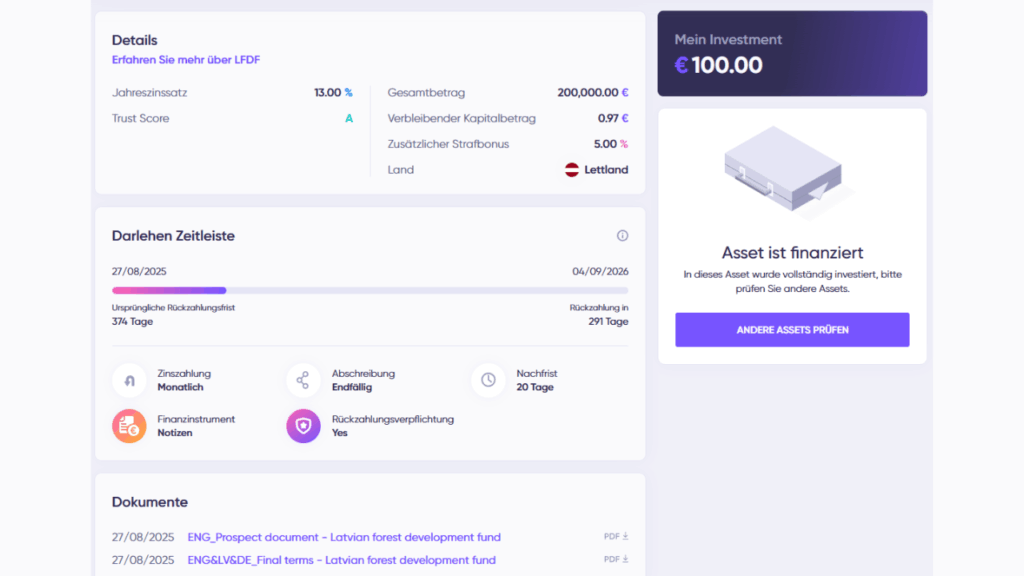

Debitum ist eine europäische Investmentplattform, die es privaten Anlegern ermöglicht, in Kredite an kleine und mittelständische Unternehmen (SMEs) zu investieren. Die Plattform ist reguliert und operiert unter einer europäischen Wertpapierlizenz.

Das Besondere an Debitum:

- Fokus auf geschäftliche Kreditprojekte

- Viele Kredite sind durch Vermögenswerte besichert

- Professionelle Kreditgeber (Loan Originators) liefern die Projekte

- Zielrenditen oft 9–15 % pro Jahr

- Strukturierte Anlageprodukte (ABS / Kreditbündel)

Debitum positioniert sich klar im Bereich der Unternehmensfinanzierung – eine Nische, die sich von klassischen Konsumentenkreditplattformen deutlich unterscheidet.

Wie funktioniert die Investition bei Debitum?

Der Ablauf ist einfach, aber professioneller als bei vielen Standard-P2P-Plattformen:

- Anmeldung & Verifizierung

Regulierte Struktur — Identity-Check nötig. - Einzahlung auf das Anlegerkonto

- Investition in Kreditpakete

Meist in Form von ABS oder einzelnen kreditbasierten Wertpapieren. - Zinsen & Rückflüsse

Laufzeitabhängig, häufig monatlich oder endfällig. - Buyback-Mechanismus (bei vielen, aber nicht allen Krediten)

Kreditgeber kauft den Kredit zurück, wenn er in Verzug gerät.

Debitum kombiniert also klassische P2P-Mechanismen mit institutionellen Strukturen.

Vorteile von Debitum

1. Regulierte Plattform

Debitum arbeitet unter einer europäischen Finanzlizenz – ein Pluspunkt für Transparenz, Kontrolle und Anlegerschutz.

2. Fokus auf Unternehmen statt Konsumenten

SME-Kredite verhalten sich anders:

Sie können besichert sein, an reale Firmen gebunden, und weniger volatil wirken als Payday-Loans.

3. Attraktive Renditen

Viele Angebote liegen im Bereich von 9–15 %, was Debitum in die obere Liga der P2P-Renditen hebt.

4. Buyback bei vielen Krediten

Ein Sicherheitsnetz, das Ausfälle abfedern soll – aber keine absolute Garantie ist.

5. Automatisiertes Investieren

Auto-Invest ist verfügbar, ebenso größere Kreditpakete für bequemere Diversifikation.

Risiken – hier muss man hinschauen

Wie bei allen P2P-Plattformen gilt: hohe Zinsen bedeuten höhere Risiken. Bei Debitum im Speziellen:

1. Kreditgeber-Risiko

Debitum selbst vergibt keine Kredite – die Kreditgeber liefern die Projekte.

Wenn ein Kreditgeber finanziell schwächelt, steigt das Risiko für Anleger.

2. Buyback ist kein Schutzschild

Buyback funktioniert nur, wenn der Kreditgeber zahlungsfähig bleibt.

In Krisen kann es zu Verzögerungen oder Ausfällen kommen.

3. Geringere Liquidität

Die Plattform ist kleiner als Mintos oder Viainvest.

Es gibt keinen klassischen Zweitmarkt, daher kann Kapital gebunden sein.

4. Unternehmensrisiko

SME-Kredite sind direkt an die wirtschaftliche Lage gebunden.

Wenn Firmen in Zahlungsschwierigkeiten geraten, wird es schnell eng.

5. Plattformhistorie erfordert Aufmerksamkeit

Debitum existiert schon einige Jahre, hat aber eine wechselhafte Entwicklung hinter sich. Trotz Regulierung ist Vorsicht immer angebracht.

Für wen ist Debitum geeignet?

Gut geeignet für Anleger, die:

- Erfahrung mit P2P haben

- bereit sind, höhere Risiken für höhere Renditen einzugehen

- aktiv diversifizieren wollen

- nicht nur Konsumentenkredite im Portfolio haben möchten

- langfristig investieren und Schwankungen aushalten können

Weniger geeignet für Anleger, die:

- maximale Sicherheit erwarten

- nur liquide Gelder investieren wollen

- keine Zeit haben, Risiken und Kreditgeber zu prüfen

- neu im P2P-Bereich sind

Meine Einschätzung: Interessant – aber definitiv fortgeschritten

Debitum bietet spannende Renditen und ein anderes Risikoprofil als klassische P2P-Konsumentenkredite.

Die regulierte Struktur wirkt positiv, die Angebote sind professionell aufbereitet, und SME-Kredite können eine wertvolle Ergänzung im Portfolio sein.

Aber:

Debitum ist eindeutig eine Plattform für erfahrene Anleger, die bewusst streuen und Risiken einschätzen können.

Es ist kein Produkt für Einsteiger und auch kein „set & forget“-Investment wie Bondora Go & Grow.

Als Baustein in einem breiteren P2P-Portfolio kann Debitum jedoch eine starke Rolle spielen – gerade für Anleger, die Renditen über 10 % anstreben und Unternehmensfinanzierungen attraktiv finden.

Fazit

Debitum ist eine professionell aufgestellte, regulierte P2B-Plattform mit Fokus auf Geschäftskredite und attraktiven Zielrenditen. Sie bietet Chancen, aber auch echte Risiken.

Wer Erfahrung mitbringt und klug diversifiziert, kann hier interessante Ergebnisse erzielen.

Wer absolute Sicherheit sucht, ist bei klassischen P2P-Plattformen oder Tagesgeld besser aufgehoben.

Manuel Kloiber ist Unternehmer, Software- und KI-Entwickler mit über 15 Jahren Erfahrung. Als Geschäftsführer der RD Onlinehandel GmbH und Gründer von Fixano kennt er Cashflow, Bilanzen und Marktmechanik aus erster Hand. Privat investiert er seit 2014 in ETFs, P2P-Plattformen und Einzeltitel. Auf Ocean Eyes Finance teilt er, was er selbst tut — keine Beratung, sondern Wissen für selbstständig denkende Anleger.