Viele Anleger stolpern über das große Versprechen auf der Debitum-Website:

„20.000 € Insolvenzschutz durch das Anlegerentschädigungssystem der Republik Lettland.“

Das klingt erst einmal nach maximaler Sicherheit.

Aber wie viel Schutz steckt wirklich dahinter?

Und was bedeutet das konkret für dein P2P-Investment?

Hier bekommst du eine ehrliche, umfassende und realistische Analyse – frei von Werbegeschenken und ganz nah an der Realität der P2P-Branche.

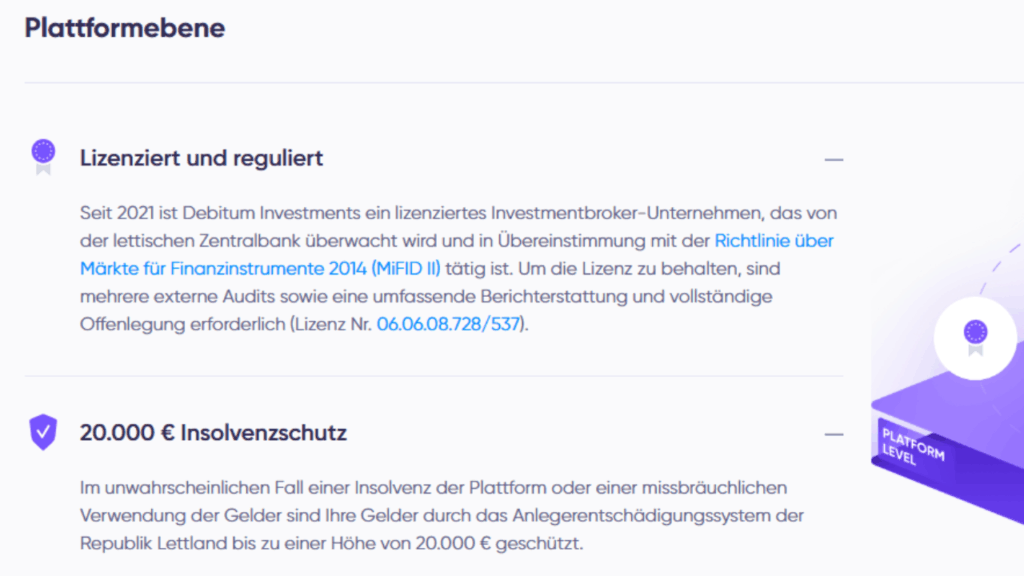

Was ist der 20.000-€-Insolvenzschutz?

Debitum ist eine regulierte Investmentfirma in Lettland.

Dadurch fällt sie unter das Anlegerentschädigungssystem von Lettland (ICS) – vergleichbar mit einer Einlagensicherung für Wertpapierfirmen.

Das ICS sichert:

- 90 % deines nicht investierten Kapitals,

- bis maximal 20.000 €.

Aber – und das ist wichtig –

dieser Schutz gilt nicht für alles, was du auf der Plattform machst.

Was der Schutz wirklich abdeckt

Der Insolvenzschutz greift nur, wenn Debitum selbst einen Fehler macht, z. B.:

✔️ Debitum wird insolvent

✔️ Debitum verwendet deine Gelder missbräuchlich

✔️ es passiert ein interner Betrug

✔️ Debitum verwaltet Kundengelder fehlerhaft

✔️ ein Mitarbeiter veruntreut Geld

Das ist ein Schutz gegen Plattformrisiken.

Er schützt dich NICHT vor:

❌ Kreditnehmer-Ausfällen

❌ Kreditgeber (Originator)-Insolvenzen

❌ Projekt-Ausfällen

❌ Länderrisiken

❌ wirtschaftlichen Krisen

❌ verspäteten Buybacks

>> Erfahre alles über: „Wie funktioniert das Buyback-System wirklich? Risiken + Hintergründe.„

Mit anderen Worten:

👉 Der Schutz betrifft nur Debitum – nicht die Kreditprojekte!

Das ist ein entscheidender Unterschied.

| Kategorie | Abgedeckt? | Beschreibung |

|---|---|---|

| Plattform-Insolvenz | ✔️ Ja | Wenn Debitum selbst zahlungsunfähig wird, greift das Anlegerentschädigungssystem. |

| Missbräuchliche Verwendung von Kundengeldern | ✔️ Ja | Wenn Debitum Gelder falsch verwaltet, veruntreut oder zweckentfremdet. |

| Interner Betrug / Fehlbuchungen | ✔️ Ja | Schutz greift bei Plattformfehlern oder betrügerischem Verhalten von Mitarbeitern. |

| Nicht investiertes Guthaben auf dem Konto | ✔️ Ja (bis 20.000 €) | Uninvestiertes Geld ist geschützt, falls Debitum damit etwas falsch macht. |

| Investiertes Kapital in Kredite | ❌ Nein | Kredite selbst sind nicht geschützt – wenn Kreditnehmer ausfallen, hilft der Schutz nicht. |

| Ausfall von Kreditgebern (Originatoren) | ❌ Nein | Wenn ein Kreditgeber pleitegeht, gilt der Schutz nicht. |

| Projekt- oder Unternehmenskredite fallen aus | ❌ Nein | Kreditverluste aufgrund wirtschaftlicher Probleme sind nicht abgesichert. |

| Buyback-Ausfall | ❌ Nein | Wenn der Kreditgeber Buyback nicht zahlen kann, gibt es keine staatliche Erstattung. |

| Länderrisiken (Wirtschaft, Politik, Kriege) | ❌ Nein | Staatliche Eingriffe, Währungsprobleme oder politische Risiken sind nicht abgedeckt. |

| Markt- oder Konjunkturkrisen | ❌ Nein | Wirtschaftskrisen oder erhöhte Ausfälle werden nicht abgesichert. |

Der größte Irrtum: „Meine Kredite sind bis 20.000 € abgesichert.“

Viele Anleger interpretieren die Werbung falsch.

Sie denken:

„Wenn ein Kredit ausfällt, bekomme ich bis 20.000 € zurück.“

Das stimmt nicht.

Der Schutz greift ausschließlich für verwahrte Gelder oder Fehlbeträge, die durch die Plattform selbst entstehen.

Kreditausfälle liegen nicht bei Debitum – sondern bei externen Kreditgebern, und die sind NICHT geschützt.

Wie wahrscheinlich ist es, dass der Schutz greift?

Ehrliche Antwort:

Extrem selten.

Debitum müsste:

- pleitegehen,

- Gelder veruntreuen,

- massive Buchungsfehler machen,

- oder Kundengelder falsch verwalten.

Die meisten Risiken im P2P-Bereich liegen aber nicht bei der Plattform, sondern:

- beim Kreditgeber (Originator),

- beim Kreditnehmer,

- beim Projektentwickler,

- beim Land,

- bei der wirtschaftlichen Lage.

Für diese Risiken gibt es keine staatliche Absicherung.

Ist der Schutz trotzdem wertvoll? Ja – aber begrenzt.

Der Insolvenzschutz ist ein echter Pluspunkt, weil er zeigt:

- Debitum ist reguliert.

- Debitum muss strenge Vorgaben erfüllen.

- Debitum trennt Kunden- und Firmengelder.

- Debitum wird überwacht.

Das hebt Debitum positiv vom Markt ab, denn:

👉 80 % der P2P-Plattformen haben keinerlei gesetzlichen Anleger-Schutz.

Aber:

👉 Es schützt nur einen kleinen Teil des Risikos.

👉 Und nur bis 20.000 €, egal wie viel du investierst.

Lese: „P2P in Krisenzeiten: Was Anleger aus 2020 & 2022 lernen müssen.„

Wie solltest du als Anleger damit umgehen?

1. Nicht mehr als 20.000 € uninvestiert auf Debitum lassen

Alles darüber ist ungeschützt.

2. Verstehe, dass deine Kredite NICHT abgesichert sind

Der Schutz bezieht sich nur auf die Plattform – nicht auf Ausfälle im Portfolio.

3. Nutze Debitum als Teil eines diversifizierten P2P-Mixes

Debitum ist stark, aber P2P sollte immer über mehrere Plattformen gestreut sein.

4. Mach dir klar: Der Schutz ist ein Bonus, kein Schutzschild

Er ist eine zusätzliche Sicherheitsstufe – nicht die Basis deiner Entscheidung.

Wie sicher ist Debitum insgesamt? (Kurzbewertung)

✔️ Positiv:

- reguliert, staatlich überwacht

- verlässliche Kreditgeber

- professionelle Kommunikation

- historisch stabile Rückzahlungen

- 20.000 € Plattformschutz

⚠️ Aber trotzdem:

- Projektrisiko bleibt bestehen

- Kreditgeber können ausfallen

- Rendite kommt mit realem Risiko

- der Schutz ist begrenzt und selten relevant

Debitum ist eine gute, solide P2P-Plattform,

aber keine Bank – und P2P bleibt P2P.

Fazit: Der 20.000-€-Insolvenzschutz ist ein Vorteil – aber kein Wunderschutz

Debitum gehört zu den transparenteren und sichereren P2P-Plattformen.

Doch der 20.000-€-Schutz ist nur ein Backup für Plattformfehler, nicht für Kreditrisiken.

Er ist also:

✔️ Ein gutes Sicherheitsnetz

❌ Kein Schutz gegen P2P-Risiken

Wenn du ihn richtig einordnest, weißt du genau, was du bekommst – und was nicht.

Und genau diese Klarheit macht dich langfristig zu einem deutlich besseren Anleger.

Lese: „Warum einige P2P-Plattformen scheitern – Warnsignale früh erkennen.„

Für wen der Schutz wichtig ist

| Anlegertyp | Relevanz des Schutzes | Warum? |

|---|---|---|

| Sicherheitsorientierte Anleger | ⭐⭐⭐ | Gibt Grundvertrauen, schützt vor Plattformfehlern. |

| Erfahrene P2P-Anleger | ⭐⭐ | Nettes Extra, aber sie verlassen sich nicht darauf. |

| Risikofreudige Anleger | ⭐ | Für sie zählt eher Rendite & Diversifikation. |

Manuel Kloiber ist Unternehmer, Software- und KI-Entwickler mit über 15 Jahren Erfahrung. Als Geschäftsführer der RD Onlinehandel GmbH und Gründer von Fixano kennt er Cashflow, Bilanzen und Marktmechanik aus erster Hand. Privat investiert er seit 2014 in ETFs, P2P-Plattformen und Einzeltitel. Auf Ocean Eyes Finance teilt er, was er selbst tut — keine Beratung, sondern Wissen für selbstständig denkende Anleger.