Viele Anleger kennen das Problem:

Sie wollen die Chancen nutzen, wenn die Börse um 5 %, 10 % oder 20 % korrigiert – aber genau in diesen Momenten fehlt die Liquidität.

Das Ergebnis: Der Markt erholt sich und man hat wieder einmal im entscheidenden Moment nicht gekauft.

Die Lösung ist überraschend simpel – und gleichzeitig hochwirksam:

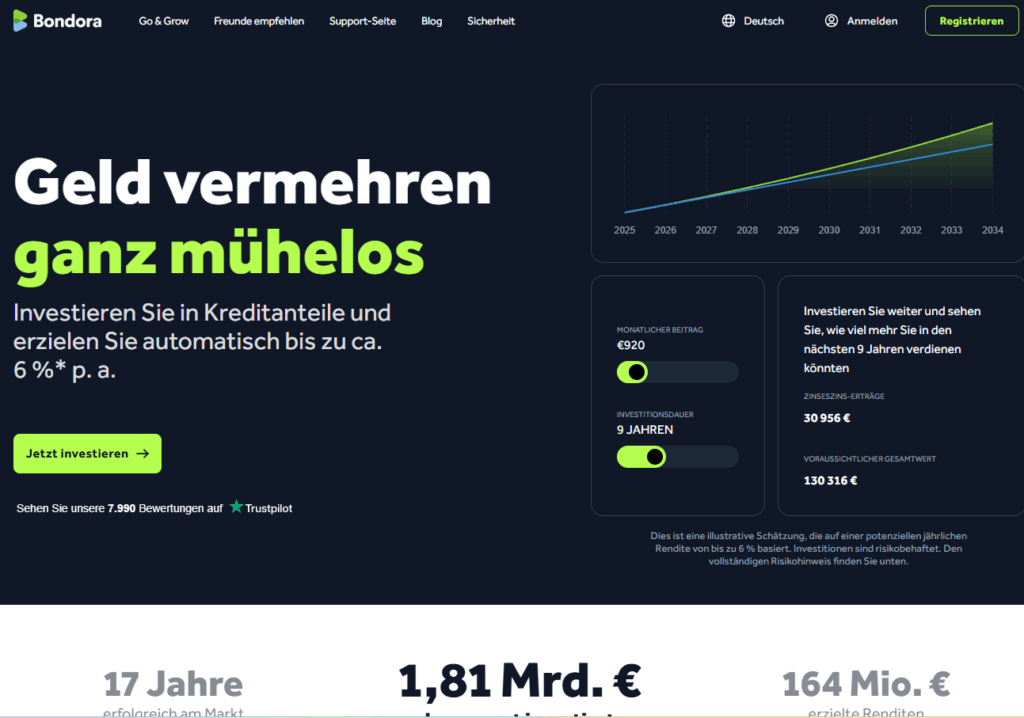

Kombiniere Bondora Go & Grow (6 % p.a. verzinst) mit einer klaren DIP-Strategie.

Damit bleibt dein Kapital flexibel, verzinst und jederzeit einsatzbereit für die besten Kaufgelegenheiten.

Inhaltsverzeichnis

- Bondora + DIP-Strategie: Die Grundidee

- Warum diese Kombination so gut funktioniert

- Wie man DIP-Trigger richtig definiert

- Vergleich: DIP-Strategie vs. normale Anlage (Tabelle)

- Praxisbeispiel, wie die Rendite steigt

- Checkliste: Wann lohnt sich ein DIP-Kauf wirklich?

- Fazit: Warum Bondora Liquidität ein Gamechanger ist

1. Bondora + DIP-Strategie: Die Grundidee

Bondora Go & Grow bietet:

- 6 % Verzinsung pro Jahr

- tägliche Verfügbarkeit

- unkomplizierten Abzug

- keinen Kursverlust

Der Aktienmarkt liefert historisch:

- ~7 % reale Rendite

- ~8–10 % nominale Rendite

Der entscheidende Punkt:

Der Renditeabstand zwischen Bondora (6 %) und Aktienmarkt (7–10 %) ist sehr klein.

Das bedeutet:

- Du kannst Liquidität bei Bondora liegen lassen, ohne stark an Rendite zu verlieren.

- Gleichzeitig bist du sofort handlungsfähig, sobald ein DIP kommt.

- Und genau dadurch verbessert sich deine Gesamtrendite, weil du günstiger nachkaufst.

2. Warum diese Kombination so gut funktioniert

Größter Vorteil:

Dein Geld arbeitet – auch wenn du auf den nächsten DIP wartest.

Viele Anleger haben einen von zwei Fehlern:

Fehler 1: Alles investiert → kein Cash für DIPs

Fehler 2: Cash auf dem Konto → 0 % Rendite

Bondora löst beide Probleme gleichzeitig:

- Liquidität bleibt verzinst (6 %)

- Liquidität bleibt verfügbar

- Liquidität bleibt psychologisch „frei“, du trennst sie von deinem Langfristdepot

- Liquidität steht bereit, wenn der Markt fällt

So kombinierst du Planbarkeit mit Flexibilität.

3. Wie man DIP-Trigger richtig setzt

Um nicht emotional, sondern rational zu handeln, definierst du klare DIP-Level.

Beispiel:

- DIP-Level 1: –5 %

- DIP-Level 2: –10 %

- DIP-Level 3: –20 %

- DIP-Level 4: –30 %

Sobald ein Level ausgelöst wird:

- Geld von Bondora abziehen

- in deine ETF-Strategie oder Qualitätsaktien investieren

- Bondora-Liquidität wieder füllen

Das System nimmt komplett Emotion aus der Entscheidung.

4. Vergleich: DIP-Strategie vs. normale Anlage

Hier ist ein vollständiger Vergleich zwischen klassischem Buy & Hold und der Bondora-DIP-Methode:

Vergleich DIP-Strategie vs. Buy & Hold

| Kriterium | DIP-Strategie (Bondora + DIPs) | Normale Anlage (Buy & Hold) |

|---|---|---|

| Liquidität | Immer verfügbar (6 % verzinst) | Meist nicht vorhanden |

| Verzinsung des Cash | 6 % bei Bondora | 0 % auf Bankkonto |

| Nutzung von Korrekturen | Geplant und konsequent | Oft verpasst |

| Einstiegskurse | Durchschnittlich deutlich niedriger | Höher |

| Gesamt-Rendite | Steigt durch DIP-Käufe + 6 % Cashzins | Entspricht reiner Marktrendite |

| Psychologie | Ruhig, planbar, rational | Emotional (Panik & FOMO) |

| Flexibilität | Sehr hoch | Gering |

| Crash-Resilienz | Gut vorbereitet | Oft überrascht |

Die DIP-Strategie profitiert doppelt:

- Du kaufst günstiger.

- Deine Liquidität verzinst sich während der Wartezeit.

5. Praxisbeispiel: Wie die Rendite wirklich steigt

Angenommen, du hältst dauerhaft 10.000 € bei Bondora.

→ Rendite: 600 € pro Jahr, ohne Risikoaufschlag

→ Geld ist flexibel verfügbar

Jetzt fällt der Markt um 8 %.

Du investierst:

- 2.500 € aus Bondora

- zu einem deutlich niedrigeren Kurs als in „normalen“ Marktphasen

Der Markt erholt sich – wie er es historisch fast immer tut.

Du hast dann:

- einen niedrigeren Einstandskurs

- zusätzliche Wertsteigerung beim DIP

- weiterhin 6 % Zinsen auf die restliche Bondora-Liquidität

Danach baust du den Bondora-Puffer wieder auf.

So funktioniert Renditeoptimierung ohne Risikoerhöhung.

6. Checkliste: Wann lohnt sich ein DIP-Kauf wirklich?

Diese Checkliste stellt sicher, dass du rational bleibst:

- Der Markt ist mindestens 5 % im Minus

- Du hast ausreichend Bondora-Liquidität

- Du investierst mit klarem Trigger, nicht emotional

- Dein Anlagehorizont beträgt mindestens 5–10 Jahre

- Dein Portfolio ist breit diversifiziert (MSCI World, S&P500, Nasdaq etc.)

- Du kaufst nicht einzelne „fallende Messer“, sondern Marktindizes

- Nach dem DIP-Kauf baust du Bondora wieder auf

- Du nutzt DIPs regelmäßig, nicht einmalig

- Es handelt sich um eine breite Marktbewegung – nicht um einen Unternehmens-Crash

Wenn diese Punkte erfüllt sind, ist die Wahrscheinlichkeit hoch, dass du später deutlich höhere Renditen erzielst.

Fazit: Bondora-Liquidität + DIP-Käufe = Gelassenheit + Extra-Rendite

Bondora Go & Grow ist mehr als nur ein 6-%-Produkt.

Richtig eingesetzt wird es zu deinem Renditepuffer, der dich:

- flexibel hält

- verzinst

- auf jede Marktbewegung vorbereitet

- psychologisch stärkt

- und langfristig deine Performance verbessert

Du nutzt nie wieder nur „Buy & Hold“.

Du nutzt Buy, Hold & Strike – immer dann, wenn der Markt dir günstige Preise hinwirft.

Genau so baust du langfristig Vermögen auf, ohne Stress, ohne Emotion und ohne Market-Timing.

Manuel Kloiber ist Unternehmer, Software- und KI-Entwickler mit über 15 Jahren Erfahrung. Als Geschäftsführer der RD Onlinehandel GmbH und Gründer von Fixano kennt er Cashflow, Bilanzen und Marktmechanik aus erster Hand. Privat investiert er seit 2014 in ETFs, P2P-Plattformen und Einzeltitel. Auf Ocean Eyes Finance teilt er, was er selbst tut — keine Beratung, sondern Wissen für selbstständig denkende Anleger.