P2P-Kredite gelten als planbar, renditestark und vergleichsweise ruhig.

Doch wer manuell investiert, merkt schnell:

Filter setzen, Kredite auswählen, reinvestieren, Cash überwachen – das kostet Zeit und Aufmerksamkeit.

Genau hier setzen automatisierte P2P-Investments an.

Aber ist Automatisierung wirklich sinnvoll?

Oder gibt man damit zu viel Kontrolle ab?

Die ehrliche Antwort lautet:

Automatisierung ist ein mächtiges Werkzeug – wenn man sie richtig einsetzt.

>> Lese: Die sichersten P2P-Plattformen 2026 im Überblick (realistisch & ungeschönt)

1. Was bedeutet automatisiertes P2P-Investment überhaupt?

Automatisiertes P2P-Investment heißt:

- automatische Auswahl von Krediten

- automatische Investition nach definierten Regeln

- automatische Reinvestition von Rückflüssen

- kaum manuelle Eingriffe notwendig

In der Praxis geschieht das meist über:

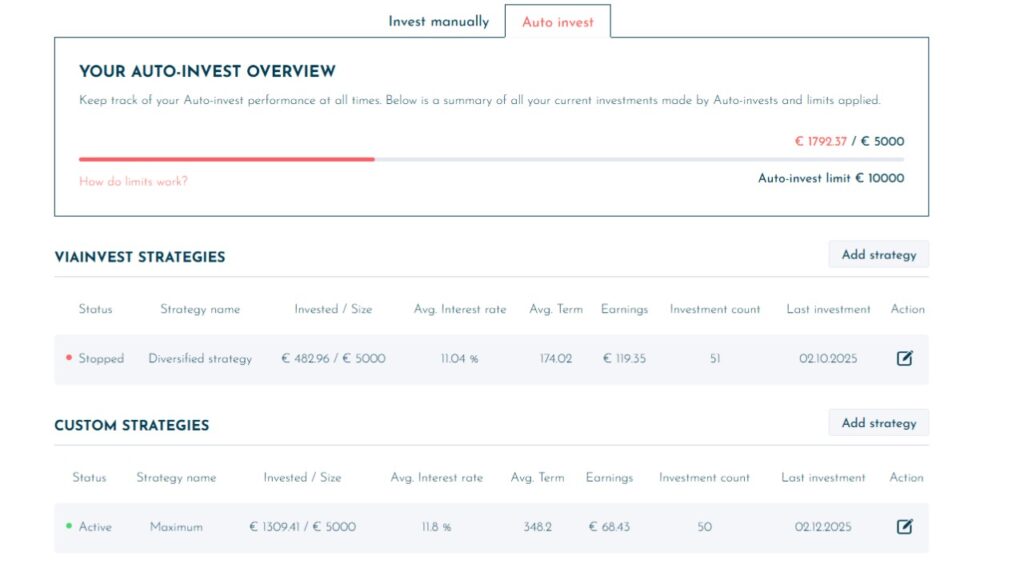

- Auto-Invest-Funktionen

- Portfolio-Builder

- Zielrendite-Modelle

Du legst die Regeln fest – das System setzt sie um.

2. Warum Automatisierung bei P2P so gut funktioniert

P2P-Kredite sind strukturiert, standardisiert und wiederholbar.

Genau das macht sie ideal für Automatisierung.

>> Lese: Mintos vs. Viainvest vs. Twino – welche Plattform passt zu dir?

Vorteile auf einen Blick:

- konstante Reinvestition → Zinseszinseffekt

- keine emotionalen Entscheidungen

- Zeitersparnis

- disziplinierte Umsetzung

- gleichmäßige Kapitalverteilung

Während bei Aktien Markt-Timing problematisch ist, ist bei P2P Regelmäßigkeit wichtiger als Timing.

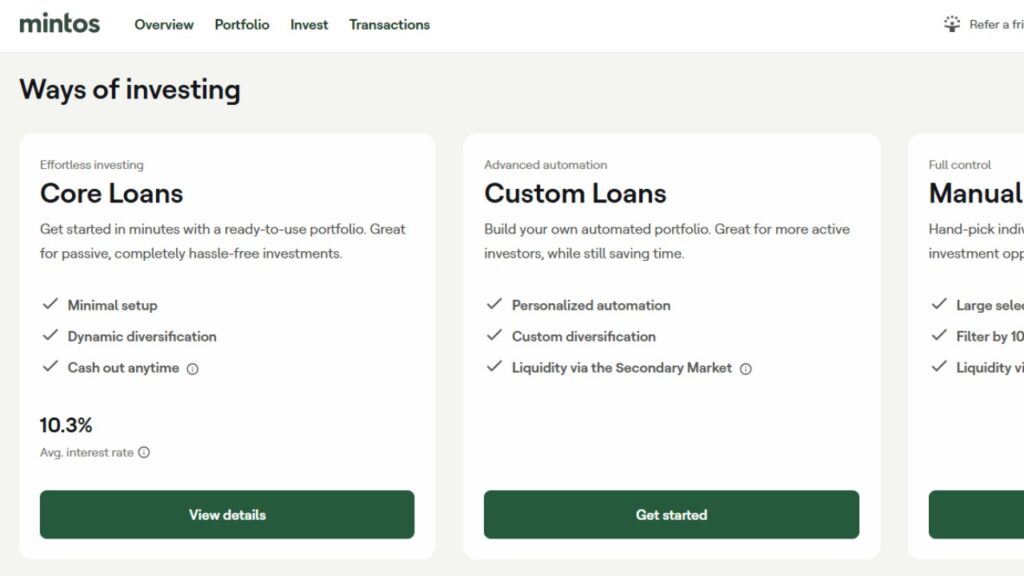

3. Typische Automatisierungs-Modelle

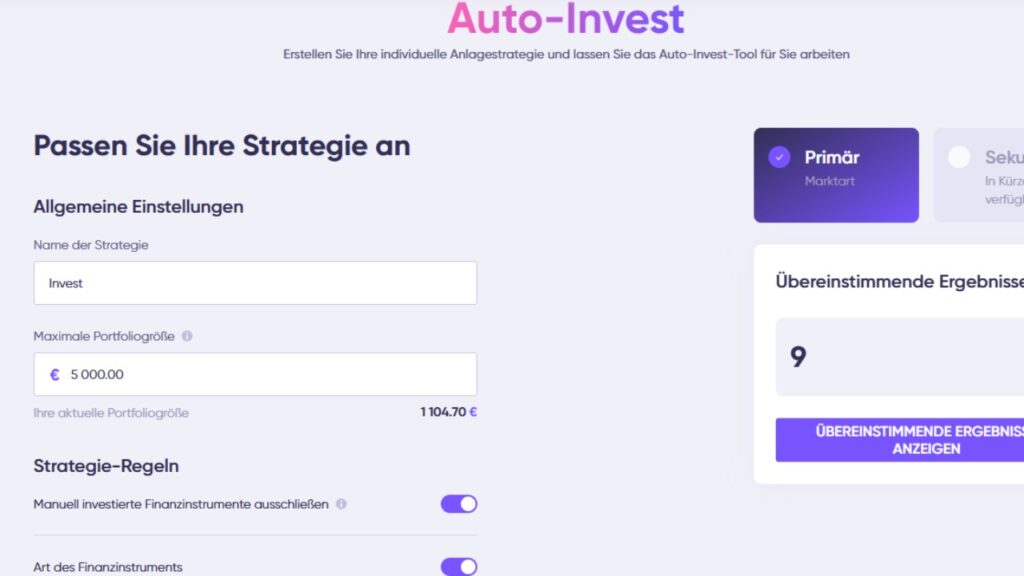

a) Klassischer Auto-Invest

Du definierst:

- Zinssatz

- Laufzeit

- Kreditart

- Buyback ja/nein

- Länder / Kreditgeber

👉 gut für kontrollierte Rendite.

>> Lese: Warum einige P2P-Plattformen scheitern – Warnsignale früh erkennen

b) Zielrendite-Modelle

Du gibst nur eine gewünschte Rendite vor (z. B. 10 %).

Die Plattform verteilt dein Kapital automatisch.

👉 bequem, aber weniger transparent.

c) Reinvestitions-Automatik

Zinsen und Rückzahlungen werden automatisch neu investiert.

👉 entscheidend für langfristige Performance.

>> Lese: Wie funktioniert das Buyback-System wirklich? Risiken + Hintergründe

4. Für wen automatisiertes P2P besonders geeignet ist

Automatisiertes P2P-Investment passt besonders gut zu:

- langfristigen Anlegern

- Berufstätigen mit wenig Zeit

- Investoren, die Ruhe bevorzugen

- Menschen, die emotionale Fehler vermeiden wollen

- Anlegern, die P2P als Ergänzung sehen, nicht als Spiel

Wer ständig manuell eingreifen will, ist bei P2P oft schlechter aufgestellt.

>> Lese: Länderanalyse: Welche Märkte sind für P2P 2026 attraktiv?

5. Die größten Fehler beim automatisierten P2P-Investment

Automatisierung bedeutet nicht, Verantwortung abzugeben.

Typische Fehler:

- Auto-Invest einmal einrichten und nie wieder prüfen

- zu hohe Renditefilter (Gier)

- Konzentration auf einen Kreditgeber

- Ignorieren von Länder-Risiken

- Blindes Vertrauen in Buyback-Versprechen

Automatisierung braucht regelmäßige Kontrolle, auch wenn sie selten eingreifen erfordert.

>> Lese: Länderanalyse: Welche Märkte sind für P2P 2026 attraktiv?

6. Wie sicher ist automatisiertes P2P-Investment?

Automatisierung macht P2P nicht sicherer, aber konsequenter.

Sicherheit entsteht durch:

- Plattform-Diversifikation

- moderate Renditeziele (8–12 %, nicht 15–20 %)

- breite Streuung

- Nutzung regulierter Plattformen

- klare Grenzen pro Plattform

Automatisierung setzt das um – sie ersetzt keine Strategie.

>> Lese: Der P2P-Zweitmarkt – So funktioniert der Handel mit Krediten

7. Automatisiertes P2P vs. manuelles P2P

Automatisiert:

- effizient

- emotionslos

- zeitsparend

- konsistent

Manuell:

- mehr Kontrolle

- mehr Aufwand

- höhere Fehleranfälligkeit

- oft schlechtere Reinvestition

Für die meisten Anleger ist automatisiert langfristig überlegen.

>> Lese: Die besten Immobilien-P2P-Plattformen 2026 (ohne EstateGuru)

8. Wie viel Kontrolle ist sinnvoll?

Ein guter Ansatz:

- automatisiert investieren

- quartalsweise überprüfen

- bei strukturellen Änderungen anpassen

- nicht täglich eingreifen

P2P ist kein Trading.

Zu häufiges Eingreifen schadet meist mehr, als es nutzt.

>> Lese: Ist P2P-Immobilienfinanzierung eine gute Alternative zu REITs? Eine realistische Analyse 2026

9. Automatisierung und Portfolio-Strategie

Automatisiertes P2P eignet sich besonders gut:

- als stabiler Cashflow-Baustein

- zur Volatilitätsglättung

- als Ergänzung zu ETFs

- für planbare Renditen

Nicht geeignet ist es für:

- kurzfristige Spekulation

- aggressive Renditeziele

- „Alles-oder-nichts“-Strategien

>> Lese: Wie sich Zinsänderungen auf P2P-Kredite auswirken – verständlich erklärt

Fazit: Automatisiertes P2P ist kein Autopilot – sondern ein Regelwerk

Automatisiertes P2P-Investment bedeutet nicht, das Gehirn auszuschalten.

Es bedeutet, kluge Regeln einmal festzulegen – und sie konsequent umzusetzen.

Wer:

- realistische Renditen akzeptiert

- Risiken versteht

- regelmäßig kontrolliert

kann mit automatisiertem P2P:

- Zeit sparen

- Fehler reduzieren

- stabile Erträge erzielen

Nicht spektakulär.

Aber effektiv.

Und genau das ist der Kern einer guten Investmentstrategie.

Manuel Kloiber ist Unternehmer, Software- und KI-Entwickler mit über 15 Jahren Erfahrung. Als Geschäftsführer der RD Onlinehandel GmbH und Gründer von Fixano kennt er Cashflow, Bilanzen und Marktmechanik aus erster Hand. Privat investiert er seit 2014 in ETFs, P2P-Plattformen und Einzeltitel. Auf Ocean Eyes Finance teilt er, was er selbst tut — keine Beratung, sondern Wissen für selbstständig denkende Anleger.