Lendermarket gehört zu den Plattformen, die mit attraktiven zweistelligen Renditen viele Anleger anziehen. Doch was viele Einsteiger erst spät realisieren:

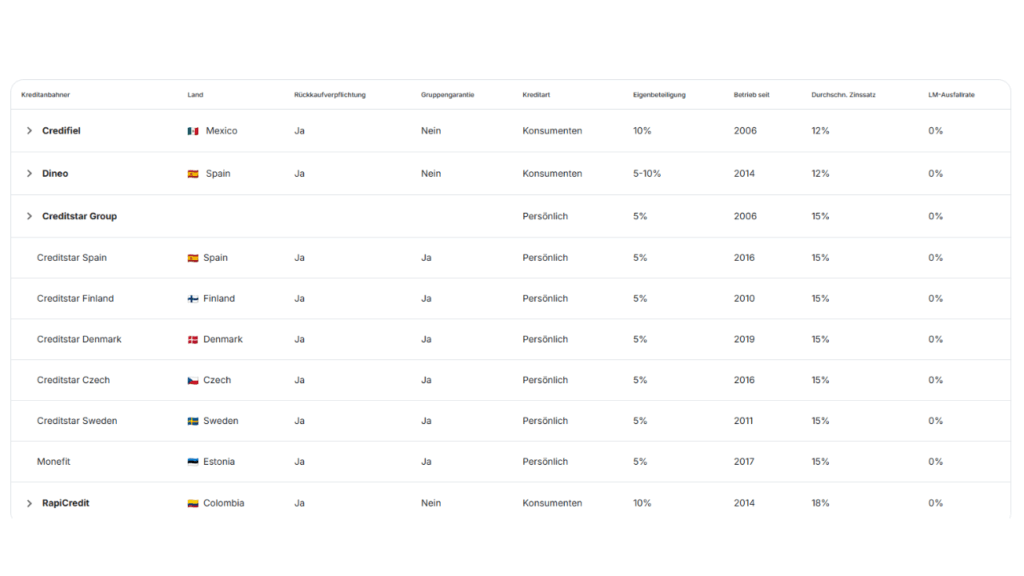

Der Großteil aller Kredite auf Lendermarket stammt von EINER einzigen Gruppe – der Creditstar Group.

Damit ist Lendermarket im Kern keine diversifizierte P2P-Plattform, sondern eher ein Direktkanal für Creditstar-Finanzierungen.

Das kann gut laufen – oder gefährlich werden.

Dieser Artikel erklärt dir:

- wie Lendermarket funktioniert

- warum die Renditen so hoch sind

- wie stark die Abhängigkeit von Creditstar wirklich ist

- welche Risiken daraus entstehen

- und ob Lendermarket 2026 eine gute Wahl ist

Lese: „So baust du Vermögen auf: 12,5 % Jahresrendite mit P2P-Investments – der realistische Weg.„

Was ist Lendermarket?

Lendermarket ist eine irische P2P-Plattform, über die Investoren in Kreditportfolios der Creditstar-Unternehmen investieren können.

Das Design ist modern, die Bedienung einfach – aber der Kern ist eindeutig:

👉 Lendermarket ist praktisch der Finanzierungsarm der Creditstar Group.

Creditstar nutzt Lendermarket:

- um das Kreditwachstum zu finanzieren

- um Liquidität aufzubauen

- um Investoren als zusätzliche Refinanzierungsquelle zu gewinnen

Andere Kreditgeber?

Fast nicht vorhanden.

Die Plattform lebt komplett von Creditstar.

Welche Renditen bietet Lendermarket?

Typische Zinssätze:

- 12–16 % p.a. für Standard-Konsumentenkredite

- gelegentlich Bonuszinsen für neue Investoren

- Cashback-Aktionen, z. B. +1–2 % für hohe Investitionen

- tägliche oder monatliche Zinsgutschrift

Damit gehört Lendermarket zu den renditestärksten Konsumentenkredit-Plattformen in Europa.

Doch genau diese hohen Zinssätze sind ein Hinweis darauf, wie wichtig das Geld der Anleger für die Creditstar Group ist.

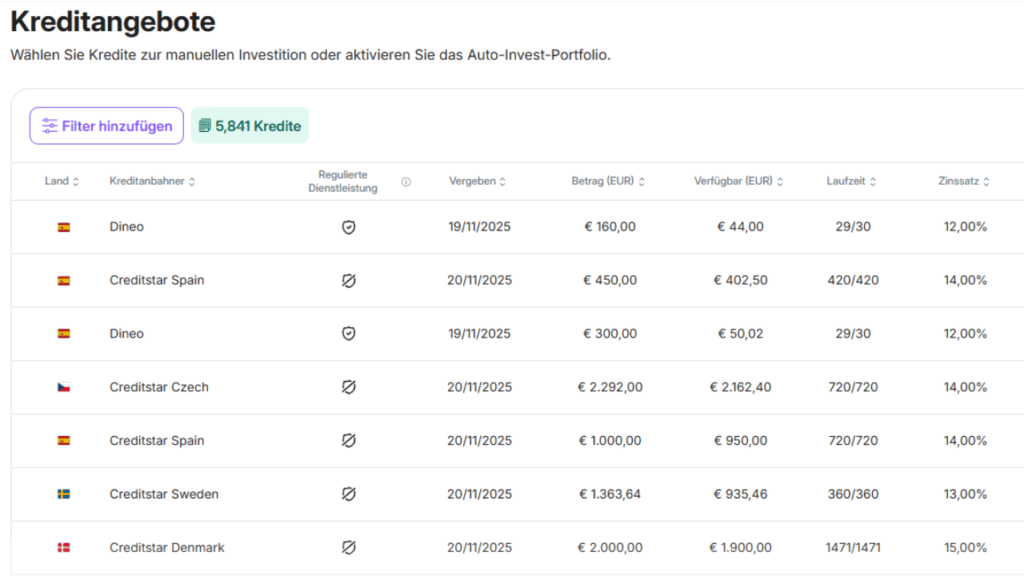

Wie funktioniert Lendermarket?

Der Ablauf ist simpel:

- Creditstar vergibt Kredite in verschiedenen europäischen Ländern.

- Die Kredite werden auf Lendermarket gelistet.

- Anleger finanzieren sie mit zweistelligen Renditen.

- Rückzahlungen erfolgen regelmäßig.

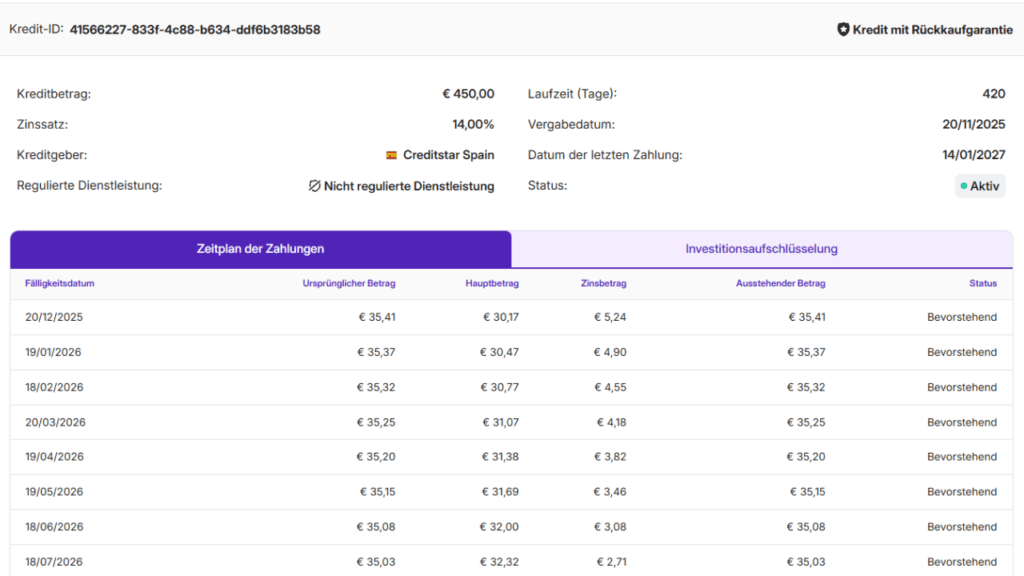

- Bei Verzug greift die Buyback-Garantie (60+ Tage).

- Die Sicherheit steht und fällt mit der Zahlungsfähigkeit von Creditstar.

Wichtig:

Das Buyback ist keine echte Garantie, sondern nur eine Zusage der Creditstar-Unternehmen, Kredite bei Zahlungsverzug zurückzukaufen.

Wenn Creditstar nicht zahlen kann, ist Buyback wertlos.

>> Lese: „Wie funktioniert das Buyback-System wirklich? Risiken + Hintergründe.„

Warum ist Lendermarket so eng mit Creditstar verknüpft?

Weil Creditstar:

- selbst sehr stark wächst

- Kapital braucht

- alternative Finanzierungskanäle nutzen möchte

- die volle Kontrolle über die Plattform hat

Lendermarket ist damit ein Instrument zur unmittelbaren Kapitalbeschaffung.

Das bedeutet:

- Läuft es bei Creditstar gut → Lendermarket läuft stark.

- Läuft es bei Creditstar schlecht → Lendermarket steckt sofort im Risiko.

Für Anleger ist das die zentrale Erkenntnis.

Lese: „Creditstar Group: Märkte, Plattformen, Risiken & Klumpengefahren – die vollständige Analyse 2026.„

Vorteile von Lendermarket

Es gibt klare Stärken – sonst wäre die Plattform nicht so beliebt.

1. Sehr hohe Renditen

12–16 % sind realistisch erreichbar, bei Reinvestitionen oft noch mehr.

2. Gute Cashflow-Struktur

Viele Kredite sind kurz- bis mittelfristig, mit regelmäßigen Zahlungen.

3. Einfaches Interface

Autoinvest, klare Dashboard-Struktur, schnelle Bedienung.

4. Buyback-Modell

Solange Creditstar stabil ist, funktioniert Buyback verlässlich.

5. Solider Track-Record (bisher)

Trotz Wachstumsschmerzen in der Vergangenheit hat Creditstar bisher Rückzahlungen immer aufgearbeitet.

>> Lese: „Mein P2P-Portfolio 2026 – 10 Plattformen.„

Die Risiken – ungeschönt und klar

Jetzt der wichtigste Teil:

1. Klumpenrisiko: 95–100 % aller Kredite stammen von Creditstar

Das ist das größte Risiko der Plattform.

Fällt Creditstar aus → fällt Lendermarket mit.

Es existiert keine echte Diversifikation.

Abhängigkeit vom Wachstum der Kreditgeber

Creditstar wächst schnell – aber das erfordert viel Kapital.

Starker Wettbewerb, steigende Risiken und verschärfte Regulierung können Druck erzeugen.

Buyback ist nur eine Absichtserklärung

Die Garantie ist intern.

Wenn Creditstar zahlungsunfähig wird, gibt es keinen Schutz.

Verzögerungen sind möglich

In der Vergangenheit kam es bereits zu:

- verspäteten Zahlungen

- aufgeschobenen Buybacks

- erhöhten Pending Payments

Alle wurden später bedient – aber sie zeigen:

Die Plattform arbeitet „eng am Limit“.

Plattformrisiko

Lendermarket ist kein großer Multi-Lender-Marktplatz wie Mintos.

Es ist eine Ein-Produkt-Plattform – abhängig von einer einzigen Gruppe.

>> Lese: „Warum einige P2P-Plattformen scheitern – Warnsignale früh erkennen.„

Für wen ist Lendermarket geeignet?

Ideal für Anleger, die:

✔ hohe Renditen (12–16 %) suchen

✔ das Risiko eines Single-Originators akzeptieren

✔ aktiv ihr Portfolio managen

✔ Creditstar gut verstehen

✔ diversifiziert über mehrere Plattformen investieren wollen

Weniger geeignet für Anleger, die:

❌ maximale Sicherheit suchen

❌ Buyback für 100 % garantiert halten

❌ kein Klumpenrisiko akzeptieren

❌ nur in starke, regulierte Immobilienplattformen investieren wollen

❌ große Summen auf eine Plattform legen

Beispiel: So könnte ein Lendermarket-Investment aussehen

Investition: 5.000 €

Zinssatz: 14 % p.a.

Autoinvest aktiv

Buyback nach 60+ Tagen

Ertrag über 12 Monate:

→ 700 € Zinsen

→ Gute laufende Cashflows

→ Risiko hängt zu 100 % am Kreditgeber Creditstar

Lendermarket kann sehr profitabel sein – aber nur, wenn die Creditstar Group finanziell stabil bleibt.

Lese: „P2P in Krisenzeiten: Was Anleger aus 2020 & 2022 lernen müssen.„

Fazit: Lendermarket ist eine High-Yield-Plattform – mit extremem Kreditgeber-Fokus

Lendermarket bietet:

- hervorragende Renditen

- einfache Bedienung

- solide Cashflows

Aber:

Die Plattform ist fast vollständig von der Creditstar Group abhängig.

Für Anleger bedeutet das:

- Es kann ein sehr starker Rendite-Booster sein

- Aber nur als Teil eines breiten, diversifizierten P2P-Portfolios

- Nicht als alleiniger oder größter P2P-Anbieter

Wenn du Lendermarket nutzt, dann bewusst – und mit klarer Risikostrategie.

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar