Wenn man über P2P-Kredite spricht, kommt man an einem Namen nicht vorbei: Mintos. Keine andere Plattform hat den Markt so geprägt, skaliert und professionalisiert. Über 500.000 Anleger weltweit, Milliarden an finanzierten Krediten und eine enorme Vielfalt an Kreditarten machen Mintos zum Schwergewicht der Branche.

Doch Größe allein bedeutet nicht automatisch Sicherheit oder Rendite. Zeit für eine klare und ehrliche Analyse:

Was kann Mintos wirklich – und worauf müssen Anleger achten?

Was ist Mintos?

Mintos ist eine europäische Investmentplattform, die es Anlegern ermöglicht, in Kreditportfolios aus aller Welt zu investieren. Dabei fungiert Mintos nicht als Kreditgeber, sondern als Marktplatz zwischen:

- Kreditgebern (Originatoren)

- Investoren

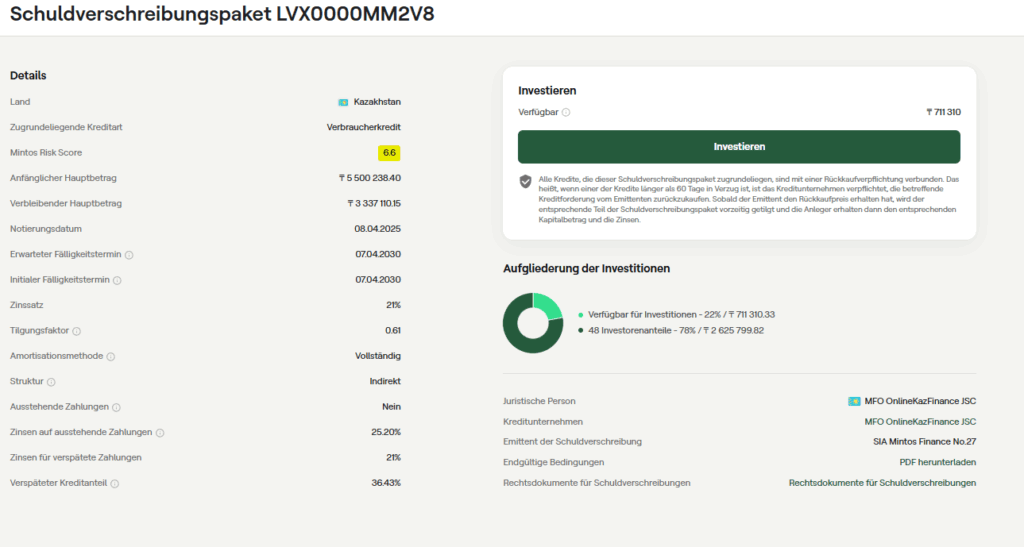

Mintos bringt beide zusammen und bietet eine regulierte Struktur, über die Anleger in sogenannte Notes investieren – ein Wertpapier, das ein Kreditpaket repräsentiert.

Für Anleger bedeutet das:

Zugang zu Krediten weltweit – ohne selbst Kreditrisiken managen zu müssen.

Wie funktioniert Mintos?

Der Ablauf ist standardisiert und transparent:

- Kreditgeber vergeben Kredite an Privatpersonen oder Unternehmen.

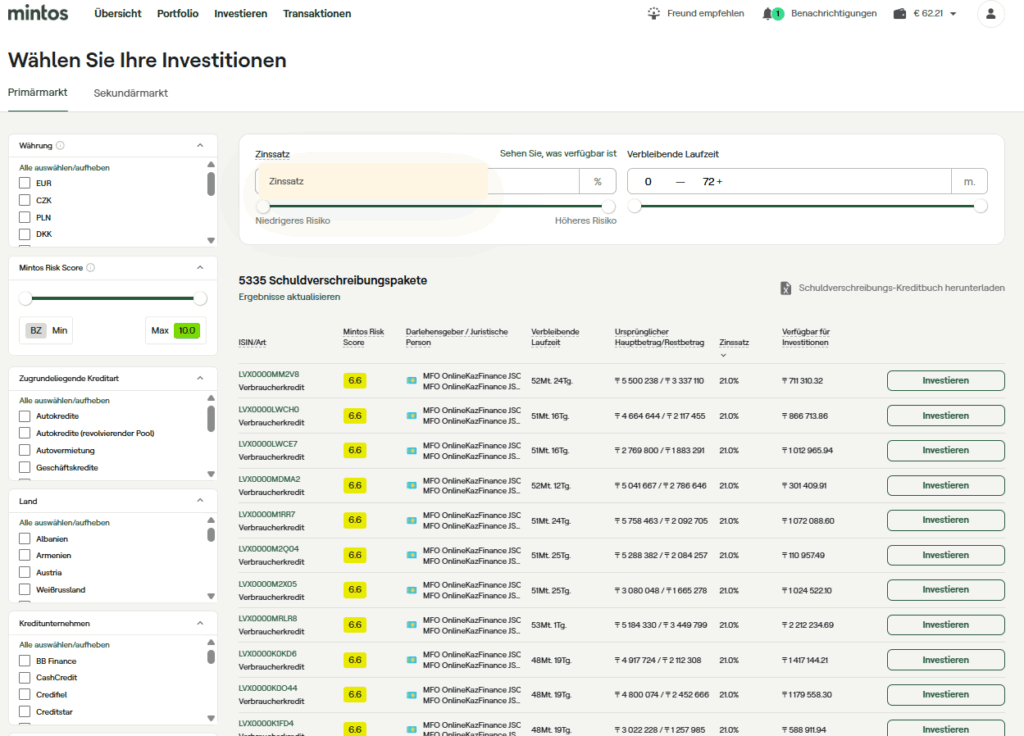

- Die Kredite werden gebündelt in Notes und auf Mintos gelistet.

- Investoren kaufen diese Notes, oft ab 10 €.

- Zinsen & Rückzahlungen fließen monatlich oder nach Kreditplan zurück.

- Buyback-Garantie bei vielen Kreditgebern:

Bei über 60 Tagen Verzug kauft der Kreditgeber den Kredit zurück.

Das System funktioniert, solange die Kreditgeber finanziell stark genug sind.

Welche Kreditarten gibt es bei Mintos?

Mintos bietet eine enorme Vielfalt:

- Konsumentenkredite

- Geschäftskredite

- Autokredite

- Hypothekarkredite

- Factoring / Rechnungsfinanzierung

- Kurzläufer wie Payday Loans

- Langläufer bis zu mehreren Jahren

- Asset-backed Loans je nach Originator

Kaum eine andere Plattform bietet diese Breite.

Vorteile von Mintos

1. Regulierte Plattform

Seit 2021 ist Mintos als europäische Investmentfirma reguliert.

Das sorgt für:

- strengere Compliance

- höhere Transparenz

- separate Investorengelder

- standardisierte Wertpapiere (Notes)

2. Riesige Diversifikation

Mehrere Länder, Kreditgeber, Kreditarten.

Man kann sein Risiko extrem breit streuen.

3. Hohe Renditen bei kontrollierbarem Risiko

Typische Renditen: 8–14 % p.a., abhängig vom Kreditgeber.

Die besten Deals liegen oft im zweistelligen Bereich.

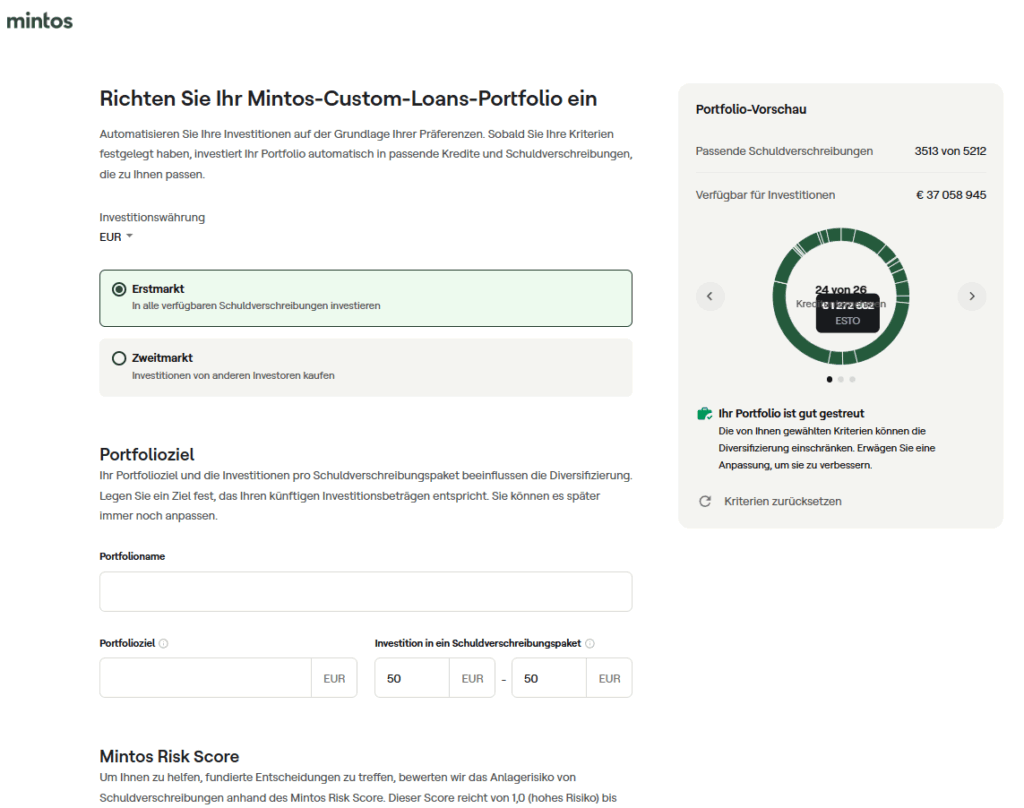

4. Auto-Invest und komplett passives Einkommen

Du stellst deine Strategie ein – Mintos investiert für dich automatisch.

5. Buyback-Garantie vieler Kreditgeber

Zwar kein Perfektionsschutz, aber ein wesentliches Sicherheitsnetz.

Welche Risiken müssen Anleger kennen?

Mintos ist keine Wohlfühlplattform, die man ohne Plan nutzt.

Hier ist der klare Blick:

1. Kreditgeber-Risiko (das größte Risiko)

Wenn ein Originator ausfällt, hängt alles am Recovery-Prozess.

Es gab in der Vergangenheit mehrere Insolvenzen – manche wurden gut, andere schlecht abgewickelt.

2. Wirtschaftliche Lage

Hohe Inflation, Zinsschocks, Rezessionen – all das trifft Kreditnehmer früher oder später.

3. Plattformrisiko

Auch Mintos kann wirtschaftlich unter Druck geraten.

Regulierung schützt, aber garantiert nichts.

4. Währungsrisiken

Viele Kredite laufen in Fremdwährungen.

Verliert diese an Wert, kann der Gewinn schrumpfen oder kippen.

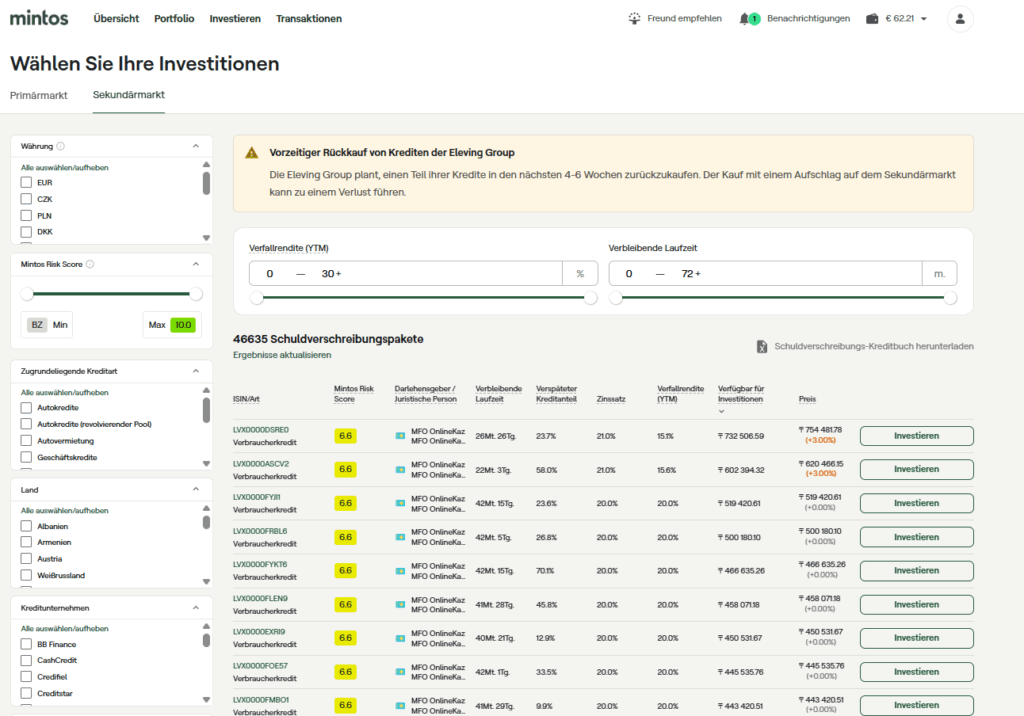

5. Verzögerte Rückkäufe

Buyback heißt nicht „Geld sofort zurück“.

Wenn ein Kreditgeber wackelt, wird es langsam.

Wie sicher ist Mintos wirklich?

Ehrliche Antwort:

Mintos ist so sicher wie die Kreditgeber, in die du investierst.

Die Plattform selbst arbeitet seriös, reguliert und professionell.

Aber: Wenn du schlecht auswählst, wirst du Verluste machen.

Das Erfolgsrezept erfahrener Anleger:

- Starke Originatoren bevorzugen

- Länder mit stabiler Wirtschaft wählen

- Hohe Diversifikation

- Dubiose 20%-Zinsversprechen meiden

- Automatisierte Strategien regelmäßig anpassen

So erzielst du stabile Erträge statt unnötiger Risiken.

Für wen ist Mintos geeignet?

Gut geeignet für Anleger, die:

- P2P-Erfahrung haben

- echte Diversifikation wollen

- Buyback-Modelle mögen

- gerne global investieren

- langfristig und systematisch aufbauen

Nicht geeignet für Anleger, die:

- absolute Sicherheit erwarten

- kurzfristig Liquidität brauchen

- keine Schwankungen und Verzögerungen tolerieren

Meine Einschätzung: Stark – mit Verantwortung

Mintos ist und bleibt die größte und eine der professionellsten P2P-Plattformen Europas. Die Regulierung, die enorme Diversifikation und die große Auswahl machen die Plattform kraftvoll.

Aber Mintos ist kein Selbstläufer.

Wer einfach blind investiert, kann real Geld verlieren.

Wer sich jedoch mit den Kreditgebern beschäftigt und bewusst streut, kann stabile Renditen zwischen 8 und 12 % erzielen – dauerhaft.

Fazit

Mintos ist eine Plattform für Anleger, die bereit sind, Verantwortung zu übernehmen und ihr Portfolio kontrolliert aufzubauen. Mit klarer Strategie, bewusster Auswahl und breiter Diversifikation kann Mintos ein sehr starker Baustein eines modernen P2P-Portfolios sein.

Für erfahrene Investoren ist Mintos fast Pflicht – und für Einsteiger ein guter Start, wenn sie bereit sind, die Grundlagen zu lernen und Risiken nicht zu unterschätzen.

Manuel Kloiber ist Unternehmer, Software- und KI-Entwickler mit über 15 Jahren Erfahrung. Als Geschäftsführer der RD Onlinehandel GmbH und Gründer von Fixano kennt er Cashflow, Bilanzen und Marktmechanik aus erster Hand. Privat investiert er seit 2014 in ETFs, P2P-Plattformen und Einzeltitel. Auf Ocean Eyes Finance teilt er, was er selbst tut — keine Beratung, sondern Wissen für selbstständig denkende Anleger.