Seit einigen Jahren investiere ich gezielt in P2P-Kredite, um mir ein stetig wachsendes, passives Einkommen aufzubauen. Das Ziel: hohe Renditen bei möglichst breiter Risikostreuung.

Lese: „So baust du Vermögen auf: 12,5 % Jahresrendite mit P2P-Investments – der realistische Weg.„

Inzwischen bin ich auf 10 ausgewählten Plattformen aktiv, die unterschiedliche Kreditarten, Regionen und Geschäftsmodelle abdecken – von besicherten Firmenkrediten über Immobilien-NPLs bis zu klassischen Konsumentenkrediten. Hier ein Einblick in mein aktuelles Portfolio:

Immobilien & NPLs

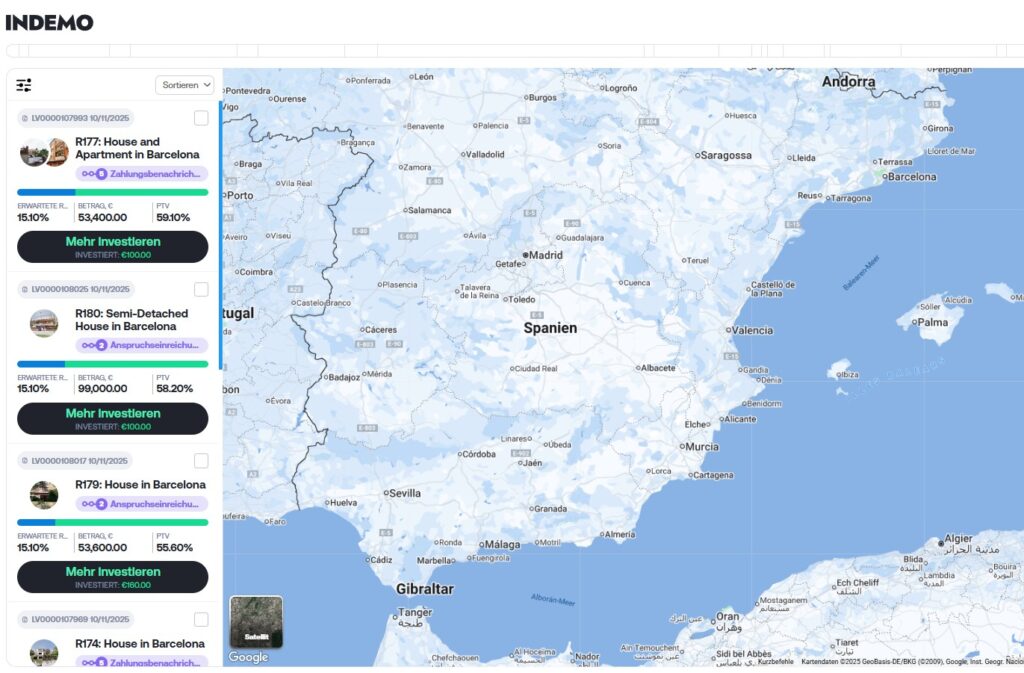

Indemo – Spanien, notleidende Hypotheken (Ø Rendite 12–16 %)

Indemo kauft notleidende Hypotheken in Spanien mit starken Abschlägen und verwertet die Immobilien über Zwangsversteigerungen oder Verkäufe.

➡️ Vorteil: reale Sachwert-Sicherung, hohe potenzielle Rendite.

⚠️ Risiko: längere Laufzeiten, da juristische Verfahren oft Jahre dauern.

Einen tiefen Einblick erhältst du im vollständigen Indemo-Blogartikel.

Reinvest24 – Eigentumsbeteiligung (Ø Rendite 10–14 %) (!ACHTUNG: Keine neuen Projekte!)

Reinvest24 ermöglicht Investments direkt in reale Immobilienprojekte in Estland, Spanien und Moldawien. Anleger profitieren von Mieteinnahmen und Wertsteigerung.

➡️ Vorteil: echte Eigentumsbeteiligung.

⚠️ Nachteil: geringe Liquidität während der Projektlaufzeit.

>> Lese: „Ist P2P-Immobilienfinanzierung eine gute Alternative zu REITs? Eine realistische Analyse 2026.„

Konsumentenkredite

VIAINVEST – Kurzläufer mit Buyback (Ø Rendite 10–12 %)

Eine der solidesten Plattformen Europas. VIAINVEST vergibt Kurzläufer-Kredite mit Rückkaufgarantie nach 30 Tagen.

➡️ Vorteil: sehr konstante Erträge, regulierte Struktur.

Einen tiefen Einblick erhältst du im vollständigen Viainvest-Blogartikel.

Bondora – Einfach & automatisiert (Rendite 6 %)

Der Klassiker für Einsteiger. Bondora Go & Grow erlaubt tägliche Liquidität und stabile Zinsen.

➡️ Vorteil: extrem einfaches Handling.

⚠️ Nachteil: Rendite im unteren Bereich.

Robocash – Südostasien-Fokus (Ø Rendite 11–13 %)

Ein automatisiertes System mit Krediten aus Asien und Europa. Seit Jahren konstant und profitabel.

➡️ Vorteil: starke Muttergesellschaft, gute Cashflow-Stabilität.

Twino – EUR-Fokus, besichert (Ø Rendite 10–12 %)

Eine der älteren Plattformen, bietet Kredite mit Buyback und stabiler Performance.

➡️ Vorteil: moderates Risiko bei ordentlicher Rendite.

Lendermarket – Creditstar-Group (Ø Rendite 12–15 %)

Hier investiere ich in Kredite der Creditstar-Gruppe – ein erfahrener Anbieter mit solidem Track-Record.

➡️ Vorteil: hohe Zinsen, einfache Bedienung.

⚠️ Nachteil: Konzentrationsrisiko auf einen Kreditgeber.

Esketit – Creamfinance-Group (Ø Rendite 12–16 %)

Noch jung, aber stark wachsend. Esketit bietet Kredite aus Europa, Jordanien und Georgien.

➡️ Vorteil: überdurchschnittliche Zinsen, transparente Struktur.

⚠️ Nachteil: noch kurze Historie und teilweise Fremdwährungsrisiken.

Firmen- und Marktplatzkredite

Debitum – Besicherte Business Loans (Ø Rendite 10–13 %)

Debitum konzentriert sich auf Unternehmenskredite mit Sicherheiten.

➡️ Vorteil: stabile Partnerunternehmen, gutes Risiko-Rendite-Verhältnis.

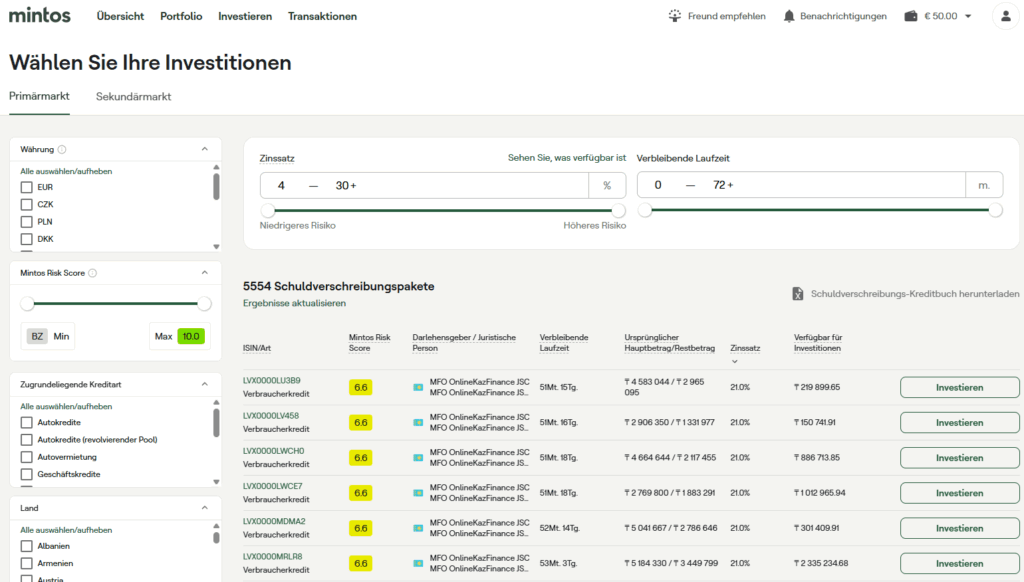

Mintos – Der größte P2P-Marktplatz Europas (Ø Rendite 9–12 %)

Mintos ist die Plattform mit der größten Auswahl an Kreditgebern und Ländern.

➡️ Vorteil: enorme Diversifikation, Sekundärmarkt, regulatorisch überwacht.

⚠️ Nachteil: Komplexe Struktur – man muss sich einarbeiten.

Einen tiefen Einblick erhältst du im vollständigen Mintos-Blogartikel.

Fazit: Breite Streuung zahlt sich aus

Mit diesen 10 Plattformen decke ich alle relevanten Segmente ab:

- Konsumentenkredite für stabile Cashflows

- Business Loans für Rendite mit Sicherheiten

- Immobilien/NPLs für langfristiges Wachstum mit realem Gegenwert

Im Schnitt liege ich bei einer erwarteten Rendite zwischen 11 – 13 % p.a., was deutlich über klassischen Anlageformen liegt – bei gleichzeitig solider Risikostreuung über Länder, Kreditarten und Anbieter.

Mein Ausblick

P2P-Kredite bleiben für mich ein spannender Baustein auf dem Weg zu mehr finanzieller Unabhängigkeit. Wichtig ist, diszipliniert zu bleiben, Gewinne regelmäßig zu reinvestieren und die Plattformen aktiv zu beobachten.

Mit 10 ausgewählten Anbietern und klarer Strategie ist das Fundament dafür gelegt.

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar