P2P-Kredite sind in Europa längst kein Experiment mehr.

Der Markt ist gereift, regulierter geworden – und gleichzeitig unübersichtlicher.

Viele Anleger stellen sich deshalb zurecht die Frage:

Welche P2P-Kreditplattform in Europa ist wirklich sinnvoll – und für wen?

Denn P2P ist nicht gleich P2P.

Unterschiede gibt es bei Regulierung, Geschäftsmodell, Risiko, Rendite und Liquidität.

Wer diese Unterschiede nicht versteht, investiert blind.

1. Warum europäische P2P-Plattformen besonders sind

Europa ist der weltweit am weitesten entwickelte P2P-Markt.

Das liegt vor allem an:

- EU-Regulierung und Finanzaufsicht

- strengeren Transparenzpflichten

- klareren rechtlichen Strukturen

- Trennung von Plattform- und Anlegergeldern (bei regulierten Anbietern)

Das macht europäische Plattformen nicht risikofrei – aber besser einschätzbar als viele außereuropäische Alternativen.

>> Lese: Die sichersten P2P-Plattformen 2026 im Überblick (realistisch & ungeschönt)

2. Die wichtigsten Vergleichskriterien

Bevor man Plattformen vergleicht, muss klar sein, wonach man vergleicht.

Diese Kriterien sind entscheidend:

Regulierung

- EU-reguliert oder nicht?

- Wertpapierstruktur (Notes) oder klassische Forderungen?

Geschäftsmodell

- Marktplatz mit vielen Kreditgebern

- Plattform + eigener Kreditgeber

- Spezialmodelle (z. B. Immobilien-NPLs, Go-&-Grow-Modelle)

Rendite

- realistische Durchschnittsrendite

- nicht beworbene Maximalwerte

Risiko

- Kreditgeber-Diversifikation

- Länder-Risiken

- Buyback-Strukturen

Liquidität

- feste Laufzeiten

- Sekundärmarkt

- tägliche Verfügbarkeit

3. Wichtige P2P-Kreditplattformen in Europa im Vergleich

Mintos – maximale Diversifikation

- Rendite: ca. 7–10 %

- Regulierung: EU-reguliert (Notes)

- Besonderheit: viele Kreditgeber, breite Streuung

Einordnung:

Mintos ist die stabilste Plattform im europäischen Markt.

Ideal als Basis-Baustein, weniger für Renditejagd.

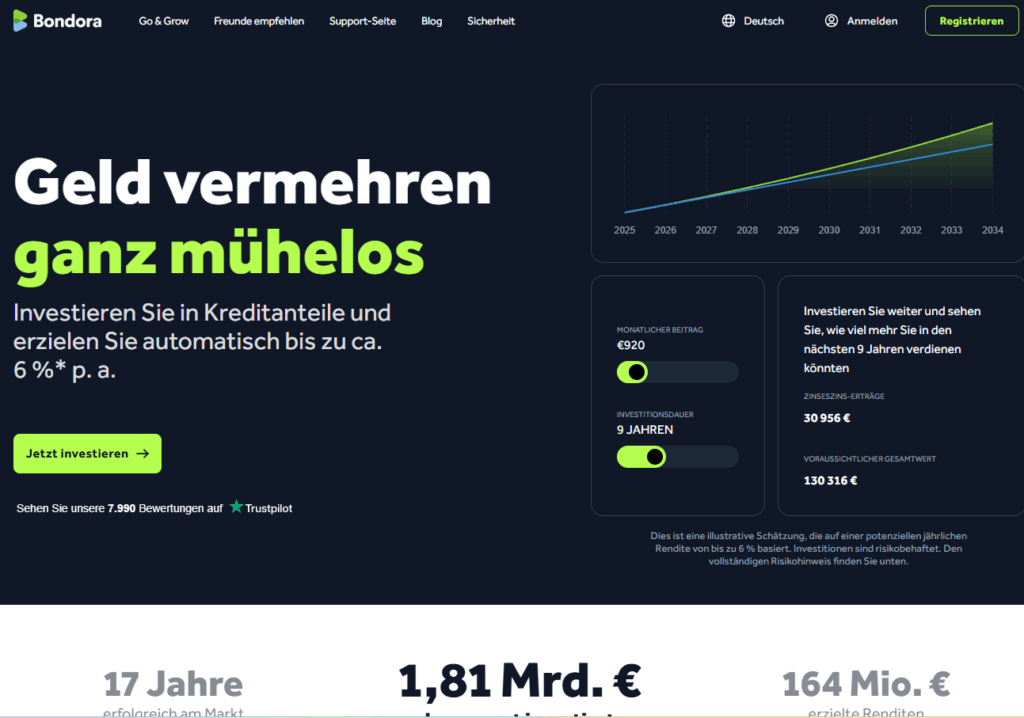

Bondora Go & Grow – Liquidität statt Maximierung

- Rendite: 6 %

- Liquidität: täglich

- Regulierung: EU-reguliert

Einordnung:

Bondora ist kein klassisches P2P-Investment, sondern ein verzinster Liquiditätspuffer.

Sehr sinnvoll für flexible Strategien oder DIP-Käufe am Aktienmarkt.

Viainvest – solide Balance

- Rendite: ca. 10–12 %

- Regulierung: EU-reguliert

- Kredite: Konsumentenkredite

Einordnung:

Viainvest bietet ein gutes Verhältnis aus Rendite und Übersichtlichkeit.

Geeignet als Core-Plattform im P2P-Portfolio.

Debitum – Unternehmenskredite mit Sicherheiten

- Rendite: ca. 10–12 %

- Kredite: SME-Loans

- Besonderheit: oft besichert

Einordnung:

Debitum ist interessant für Anleger, die weg von reinen Konsumkrediten wollen

und reale Geschäftsmodelle bevorzugen.

Twino – höhere Rendite, höheres Klumpenrisiko

- Rendite: bis ca. 12 %

- Regulierung: EU-reguliert

- Besonderheit: wenige, etablierte Kreditgeber

>> Lese: Mintos vs. Viainvest vs. Twino – welche Plattform passt zu dir?

Einordnung:

Twino funktioniert gut, wenn man gezielt Länder auswählt (z. B. Polen).

Nicht ideal als alleinige Plattform.

Indemo – Spezialfall Immobilien-NPLs

- Rendite: ca. 12–14 %

- Kredite: notleidende Immobilienkredite

- Laufzeiten: lang

Einordnung:

Kein klassisches P2P.

Geeignet als kleine Beimischung für erfahrene Anleger mit Geduld.

4. Vergleich nach Anlegertyp

Sicherheitsorientiert

- Mintos

- Bondora Go & Grow

- Viainvest

Ausgewogen

- Viainvest

- Debitum

- Twino (selektiv)

Renditeorientiert

- Twino

- Indemo

- ausgewählte High-Yield-Segmente

>> Lese: Warum einige P2P-Plattformen scheitern – Warnsignale früh erkennen

5. Warum ein Plattform-Mix entscheidend ist

Der größte Fehler bei P2P-Investments:

- alles auf eine Plattform setzen

- nur auf Rendite schauen

- Risiken unterschätzen

Besser ist:

- 3–5 Plattformen

- verschiedene Kreditarten

- unterschiedliche Länder

- Mischung aus Liquidität & Laufzeit

P2P funktioniert nur als Portfolio, nicht als Einzelwette.

>> Lese: Wie funktioniert das Buyback-System wirklich? Risiken + Hintergründe

6. P2P richtig einordnen

Wichtig bleibt:

- P2P ersetzt keine Aktien

- P2P ist kein Tagesgeld

- P2P ist kein risikofreier Zins

Aber richtig eingesetzt:

- stabilisiert Cashflows

- glättet Volatilität

- ergänzt ETFs sinnvoll

- erhöht die Planbarkeit

Für viele Anleger sind 10–30 % P2P-Anteil realistisch und sinnvoll.

>> Lese: Länderanalyse: Welche Märkte sind für P2P 2026 attraktiv?

Fazit: P2P-Kreditplattformen vergleichen heißt Strategie verstehen

Die Frage ist nicht:

„Welche Plattform bringt die höchste Rendite?“

Sondern:

„Welche Plattform passt zu meiner Gesamtstrategie?“

Europäische P2P-Plattformen bieten viele Möglichkeiten –

aber nur für Anleger, die vergleichen, strukturieren und realistische Erwartungen haben.

Wer P2P als Werkzeug nutzt und nicht als Versprechen,

kann damit sein Portfolio stabiler, planbarer und robuster machen.

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar