P2P-Kredite haben sich in Europa von einer Nischenidee zu einer ernstzunehmenden Anlageklasse entwickelt.

Doch wer sich heute mit P2P beschäftigt, steht schnell vor einer entscheidenden Frage:

Welche P2P-Plattform ist die richtige?

Denn „P2P“ ist nicht gleich „P2P“.

Unterschiede gibt es bei Regulierung, Risiko, Rendite, Liquidität und Geschäftsmodell – und genau diese Unterschiede entscheiden darüber, ob eine Plattform zu deiner Strategie passt oder nicht.

In diesem Artikel vergleichen wir die wichtigsten europäischen P2P-Kreditplattformen, ordnen sie ein und zeigen, wofür sie sinnvoll eingesetzt werden können.

1. Was macht europäische P2P-Plattformen besonders?

Europa ist im internationalen Vergleich der reifste P2P-Markt. Gründe dafür:

- EU-Regulierung und Aufsicht

- klare rechtliche Rahmenbedingungen

- Transparenzanforderungen

- zunehmende Trennung von Plattform- und Kundengeldern

- etablierte Kreditgeber mit Historie

Das bedeutet nicht, dass europäische Plattformen risikofrei sind – aber sie sind besser einschätzbar als viele außereuropäische Angebote.

2. Die wichtigsten Kriterien beim Vergleich von P2P-Plattformen

Bevor wir Plattformen nennen, ist entscheidend, woran man sie überhaupt vergleichen sollte:

🔹 Regulierung

- EU-reguliert oder nicht?

- Kundengelder getrennt verwahrt?

🔹 Geschäftsmodell

- Marktplatz mit vielen Kreditgebern

- Plattform + eigener Kreditgeber

- Spezialmodell (z. B. NPLs, Immobilien, Go & Grow)

🔹 Rendite

- realistische Durchschnittsrendite

- nicht Marketing-Maximalwerte

🔹 Risiko

- Kreditgeber-Diversifikation

- Länder-Risiken

- Buyback-Strukturen

🔹 Liquidität

- feste Laufzeiten

- Sekundärmarkt

- tägliche Verfügbarkeit

3. Überblick: Wichtige P2P-Kreditplattformen in Europa

Mintos – der breiteste Marktplatz

- Rendite: ca. 7–10 %

- Regulierung: EU-reguliert (Notes)

- Besonderheit: viele Kreditgeber, hohe Diversifikation

Einordnung:

Mintos ist der „ETF unter den P2P-Plattformen“.

Ideal als Stabilitätsanker im P2P-Portfolio, mittlerweile weniger für maximale Rendite.

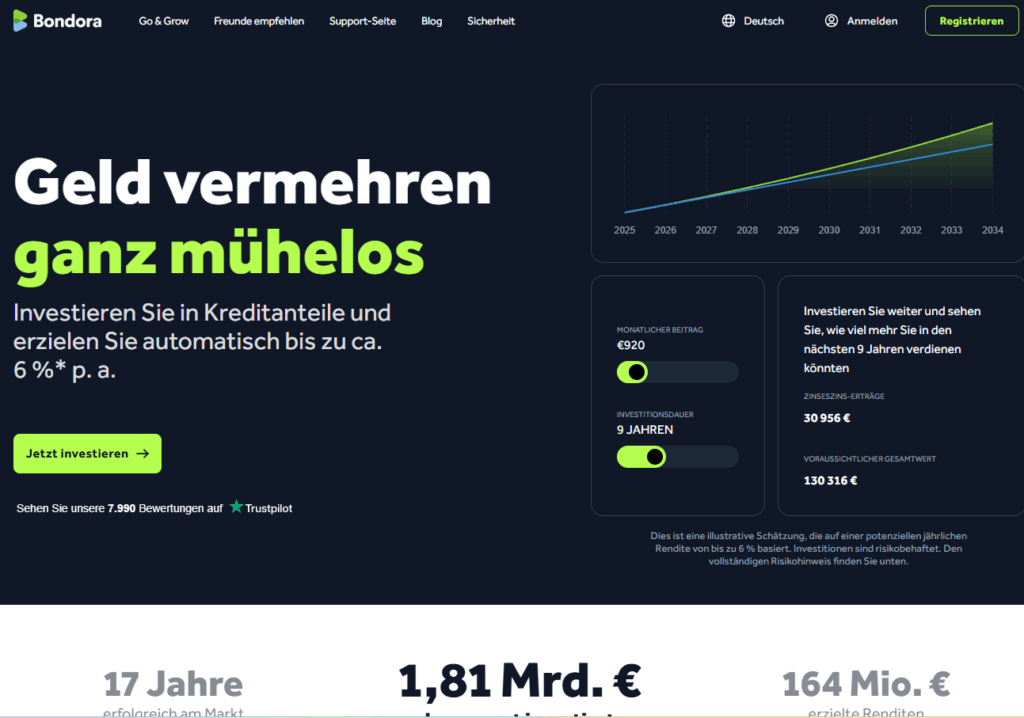

Bondora Go & Grow – Liquidität statt Maximierung

- Rendite: 6 %

- Liquidität: täglich

- Regulierung: EU-reguliert

Einordnung:

Bondora eignet sich nicht für Renditejagd, sondern als verzinster Liquiditätspuffer – z. B. für DIP-Strategien am Aktienmarkt.

Viainvest – solide Rendite mit EU-Fokus

- Rendite: ca. 10–12 %

- Regulierung: EU-reguliert

- Kreditart: Konsumentenkredite

Einordnung:

Gute Balance aus Rendite und Stabilität.

Beliebt als klassischer Core-Baustein im P2P-Portfolio.

Debitum – SME-Kredite mit Sicherheiten

- Rendite: ca. 10–12 %

- Kreditart: Unternehmenskredite

- Besonderheit: häufig besichert

Einordnung:

Debitum eignet sich für Anleger, die weg von Konsumkrediten wollen und Wert auf reale Geschäftsmodelle legen.

Twino – höherer Fokus, höhere Rendite

- Rendite: bis ca. 15 %

- Regulierung: EU-reguliert

- Besonderheit: wenige, aber etablierte Kreditgeber

Einordnung:

Sehr gut, wenn man bewusst Länder und Kreditgeber auswählt (z. B. Polen).

Etwas höheres Klumpenrisiko – dafür höhere Rendite.

Indemo – Spezialfall NPL-Investments

- Rendite: ca. 12–14 %

- Kreditart: notleidende Immobilienkredite

- Laufzeiten: lang

Einordnung:

Kein klassisches P2P.

Geeignet als Rendite-Beimischung für erfahrene Anleger mit Geduld.

4. Vergleich nach Anlegertyp

🧘 Sicherheitsorientiert

- Mintos

- Bondora

- Viainvest

⚖️ Ausgewogen

- Viainvest

- Debitum

- Twino (selektiv)

🔥 Renditeorientiert

- Twino

- Indemo

- ausgewählte High-Yield-Loans

5. Warum ein Plattform-Mix entscheidend ist

Der größte Fehler bei P2P:

❌ alles auf eine Plattform setzen

❌ nur auf Rendite schauen

❌ Risiken unterschätzen

Besser:

- 3–5 Plattformen

- unterschiedliche Kreditarten

- verschiedene Länder

- Mischung aus Liquidität & Laufzeit

P2P funktioniert am besten als Portfolio, nicht als Einzelwette.

6. P2P richtig einordnen

Wichtig und ehrlich:

- P2P ersetzt keine Aktien

- P2P ersetzt keine Diversifikation

- P2P ist kein „sicherer Zins“

Aber:

- P2P stabilisiert Cashflows

- P2P glättet Volatilität

- P2P kann Rendite steigern, wenn sinnvoll dosiert

Optimal sind meist 10–30 % P2P-Anteil, abhängig vom Risikoprofil.

Fazit: Die beste P2P-Plattform gibt es nicht – aber die passende

P2P-Kreditplattformen in Europa unterscheiden sich stark.

Nicht jede Plattform passt zu jedem Ziel.

Die entscheidende Frage ist nicht:

„Wo gibt es die höchste Rendite?“

Sondern:

„Welche Plattform unterstützt meine Gesamtstrategie?“

Wer P2P als Werkzeug nutzt – nicht als Hype – kann damit:

- stabile Erträge erzielen

- Risiken besser steuern

- sein Gesamtportfolio robuster machen

Und genau darum geht es beim Vergleich europäischer P2P-Plattformen.

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar