Afranga gehört zu den beliebtesten High-Yield-Plattformen in der P2P-Szene. Zweistellige Zinsen, extrem pünktliche Rückzahlungen und ein sehr starker Kreditgeber im Hintergrund haben Afranga schnell zu einer „Lieblingsplattform“ vieler europäischer Anleger gemacht.

Doch wie solide ist Afranga wirklich? Und wie schneidet die Plattform 2025 im Vergleich zu anderen P2P-Anbietern ab?

Hier kommt die vollständige, ungeschönte Analyse.

Was ist Afranga?

Afranga ist eine bulgarische P2P-Plattform, auf der Anleger in kurzfristige Konsumentenkredite investieren können – hauptsächlich Payday- und Ratenkredite.

Die Plattform existiert seit 2021, wird von einem erfahrenen Team betrieben und finanziert die Kredite ausschließlich des Kreditgebers Stikcredit.

Das bedeutet:

- sehr einfache Struktur

- ein einziger Kreditgeber

- extrem gute Übersichtlichkeit

- aber auch Klumpenrisiko

Wer steckt hinter Afranga? – Die Stikcredit-Gruppe

Stikcredit ist ein starker Kreditgeber mit mehr als 10 Jahren Erfahrung im Konsumentenkreditgeschäft in Bulgarien.

Wichtige Punkte:

- gegründet 2013

- profitabel

- große Marktposition in Bulgarien

- finanzstark

- keine großen Skandale

- stabile Rückzahlungsperformance

Stikcredit ist der einzige Kreditgeber auf Afranga – das ist gleichzeitig der größte Vorteil und das größte Risiko der Plattform.

Renditen bei Afranga

Afranga bietet seit Jahren stabile und sehr attraktive Zinsen:

- 10–14 % p.a., abhängig vom Kredittyp

- automatische Reinvestition möglich

- Buyback-Garantie nach 60 Tagen Verzug

- sehr niedriger Cashdrag

In der Praxis liegen die realen Renditen (nach Buyback-Verzögerungen und Cashdrag) bei etwa 11–12 %.

Für eine einzige Kreditgeberplattform ist das extrem solide.

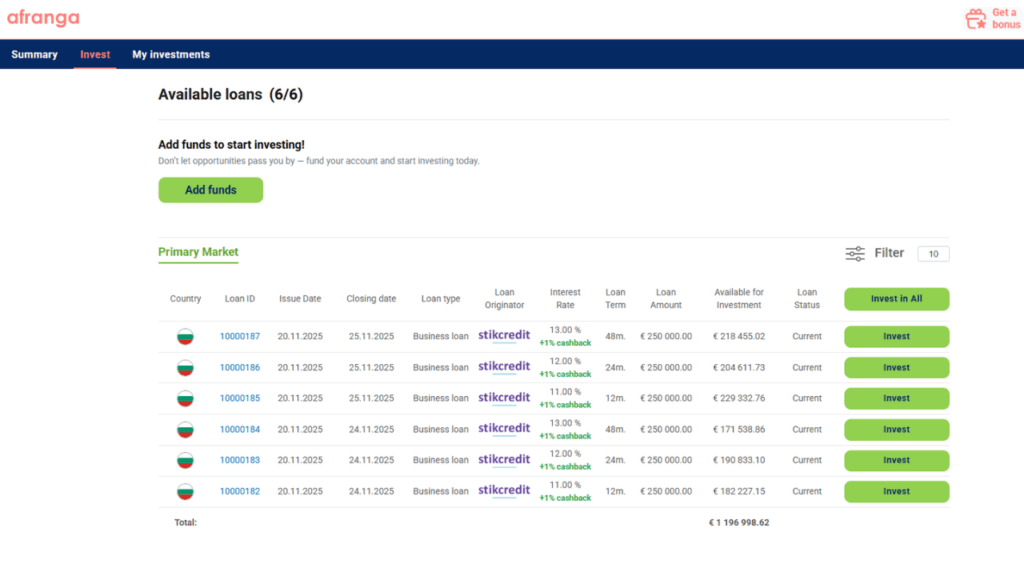

Wie funktioniert Afranga?

- Konto erstellen

- Verifikation

- Geld einzahlen

- Auto-Invest starten (empfohlen)

- Kredite werden automatisch gekauft

- Zinszahlungen laufen täglich

- Buyback greift nach 60 Tagen

Die Plattform ist minimalistisch – und das ist gewollt.

Es gibt:

- keinen Zweitmarkt

- wenig Features

- eine extrem schnelle Bedienung

Afranga setzt auf Effizienz statt Spielereien.

Afranga – Analyse nach deinen Kriterien

| Kriterium | Bewertung |

|---|---|

| Alter | seit 2021 |

| Anzahl Investoren | >1.800 |

| Geprüfter Jahresabschluss | Jahresabschluss der Muttergesellschaft Stik Credit 2023 |

| Profitabilität | Stikcredit profitabel |

| Regulierung | nicht EU-reguliert (keine Investmentlizenz) |

| Features | Buyback, Auto-Invest |

| Zahlungsfähigkeit | sehr gut |

| Wachstum | stark |

Vorteile von Afranga

1️⃣ Extrem zuverlässige Cashflows

Stikcredit liefert seit Jahren perfekte Buyback-Performance.

2️⃣ Zweistellige Rendite stabil erreichbar

11–14 % sind realistisch.

3️⃣ Sehr wenig Cashdrag

Geld wird fast sofort investiert.

4️⃣ Plattform ist schnell, einfach, robust

Keine unnötigen Funktionen, nur Investieren.

5️⃣ Kreditgeber ist stark und profitabel

Das ist der Kern des Erfolgs.

Risiken – ehrlich und ungeschönt

1️⃣ Klumpenrisiko (einziger Kreditgeber)

Wenn Stikcredit ausfällt, fällt Afranga aus. Punkt.

2️⃣ Keine EU-Investmentregulierung

Afranga ist unreguliert – kein MiFID, kein ECSP.

3️⃣ Keine geprüften Jahresberichte der Plattform

Transparenz ist vorhanden, aber nicht auf Top-Niveau.

4️⃣ Bulgarien ist ein höheres Risiko als z. B. Lettland oder Litauen

Rechtslage ist solide, aber nicht auf nordeuropäischem Niveau.

Für wen eignet sich Afranga?

Ideal für Anleger, die:

✔ zweistellige Renditen möchten

✔ ein einfaches Setup bevorzugen

✔ Stikcredit als Kreditgeber einschätzen können

✔ Erfahrung mit P2P haben

✔ High-Yield-Plattformen bewusst nutzen

Nicht geeignet für Anleger, die:

❌ ausschließlich regulierte Plattformen bevorzugen

❌ maximale Transparenz suchen

❌ Klumpenrisiken vermeiden wollen

❌ komplette Einsteiger sind

Beispielrechnung

Investition: 5.000 €

Rendite: 12,5 %

Nach 12 Monaten:

→ 625 € Zinsen

→ alles automatisch reinvestiert

→ realistisch landen Anleger bei 11–12 % Netto

Afranga ist damit ein starker Cashflow-Baustein – aber nur für erfahrene Anleger.

Afranga – Überblickstabelle der wichtigsten Punkte

| Kategorie | Information |

|---|---|

| Plattformname | Afranga |

| Startjahr | 2021 |

| Kreditgeber | Stikcredit (einziger Kreditgeber) |

| Kreditarten | Konsumentenkredite (kurzfristig & Ratenkredite) |

| Regulierung | Keine EU-Regulierung (nicht MiFID / nicht ECSP) |

| Besicherungsart | Keine – Buyback basiert auf Kreditgeber |

| Buyback-Garantie | Ja, nach 60 Tagen Verzug |

| Typische Rendite | 11–14 % p.a. |

| Reale Rendite | ~11–12 % p.a. |

| Cashdrag | Sehr niedrig |

| Mindestinvest | 10 € |

| Auto-Invest | Ja |

| Zweitmarkt | Nein |

| Stärken | Sehr starke Cashflows, hoher Kreditgeber, extrem stabil, einfache Bedienung |

| Risiken | Klumpenrisiko (ein Kreditgeber), keine Regulierung, Länder-/Rechtsrisiko Bulgarien |

| Ideal für | Erfahrene Anleger, High-Yield-Strategien, Cashflow-Fokus |

| Nicht geeignet für | Einsteiger, extrem risikoaverse Anleger, Regulierungs-Fokus |

| Besonderheit | Überdurchschnittlich stabile Buyback-Performance |

Fazit: Afranga ist 2026 eine der stärksten High-Yield-Plattformen – mit klaren Bedingungen

Afranga liefert seit Jahren:

- pünktliche Zinsen

- stabile Buybacks

- verlässliche Performance

- starke Kreditgeberstruktur

Aber:

Afranga ist nicht reguliert und basiert komplett auf einem Kreditgeber.

Wenn du das bewusst einsetzt, kann Afranga ein sehr guter Renditebaustein sein – aber niemals die Basis deines Portfolios.

Für den „sicheren“ Teil nutzt du die EU-regulierten Plattformen, Afranga ist der Turbo, nicht das Fundament.

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar