PeerBerry gehört seit Jahren zu den beliebtesten P2P-Plattformen in Europa. Während viele Wettbewerber in Krisen ins Straucheln geraten sind, hat PeerBerry kontinuierlich bewiesen, dass Stabilität, starke Kreditgeber und transparente Kommunikation ein echtes Erfolgsmodell sein können.

2025 ist PeerBerry eine der größten, zuverlässigsten und am schnellsten wachsenden Plattformen im Bereich Kurzläufer-Kredite, Konsumentenkredite und Geschäftsdarlehen.

In diesem Artikel schauen wir uns genau an:

- Was PeerBerry auszeichnet

- Wie die Plattform funktioniert

- Welche Renditen realistisch sind

- Wie solide die Kreditgeber („Originatoren“) wirklich sind

- Wo Risiken liegen

- Ob PeerBerry 2026 noch eine gute Wahl ist

Was ist PeerBerry?

PeerBerry ist eine europäische P2P-Plattform, die hauptsächlich kurzfristige Konsumentenkredite und Geschäftsdarlehen vermittelt.

Die großen Pluspunkte dabei:

- hohe Stabilität

- starke Partnerunternehmen

- attraktive zweistellige Renditen

- klare Struktur ohne unnötige Komplexität

PeerBerry arbeitet seit vielen Jahren mit weltweit aktiven Kreditgebergruppen zusammen, die sich auf schnelle, unbesicherte Kleinkredite sowie bestimmte Geschäftskredite spezialisiert haben.

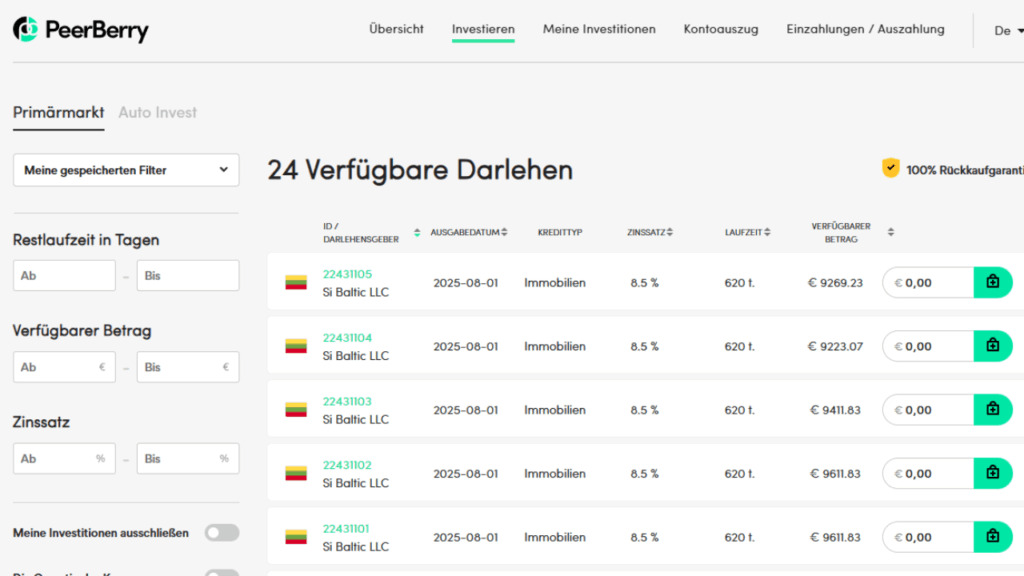

Wie funktioniert PeerBerry?

Das Prinzip ist klassisch und bewährt:

- Kreditgeber vergeben Kredite an Endkunden oder Unternehmen.

- Diese Kredite werden bei PeerBerry eingestellt.

- Anleger finanzieren sie über die Plattform.

- Monatlich oder am Ende der Laufzeit gibt es Zinsen.

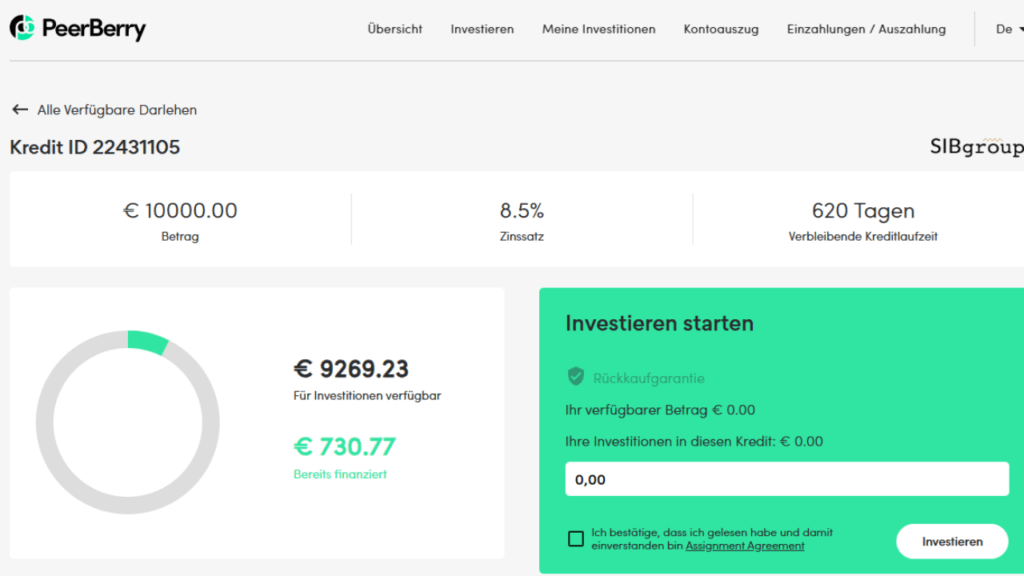

- Bei Zahlungsverzug greift eine Buyback-Garantie, meist nach 60 Tagen.

- Zusätzlich gibt es bei größeren Kreditgebern einen Gruppengarantie-Mechanismus.

>> Lese: „Wie funktioniert das Buyback-System wirklich? Risiken + Hintergründe.„

PeerBerry setzt stark auf kurze Laufzeiten, oft zwischen 1 und 6 Monaten.

Das sorgt für schnelle Reinvestitionen und niedrige Kapitalbindung.

Welche Renditen bietet PeerBerry?

Typische Renditen bewegen sich bei:

- 8–12 % p.a.

- gelegentlich etwas darüber, abhängig von Marktphase und Kreditgeber

Ein Vorteil:

Die Renditen sind zwar attraktiv, aber nicht künstlich überhöht.

PeerBerry bleibt bewusst im stabilen Bereich – nicht im Hochrisiko-Segment.

Warum PeerBerry bei so vielen Anlegern beliebt ist

1. Sehr starke Kreditgebergruppen

Viele Kreditgeber bei PeerBerry gehören zu etablierten, rentablen Finanzgruppen, die seit vielen Jahren stabil wachsen.

Für Anleger bedeutet das:

- sehr wenige Ausfälle

- sehr solide Buyback-Abwicklung

- gute Liquidität

2. Gruppengarantie als zusätzliche Absicherung

Die sogenannte „Group Guarantee“ bedeutet:

Wenn ein einzelner Kreditgeber in Schwierigkeiten geraten sollte,

haften andere Unternehmen derselben Gruppe mit.

Diese Art von Haftungsverbund ist im P2P-Markt eher selten – und ein großer Vorteil.

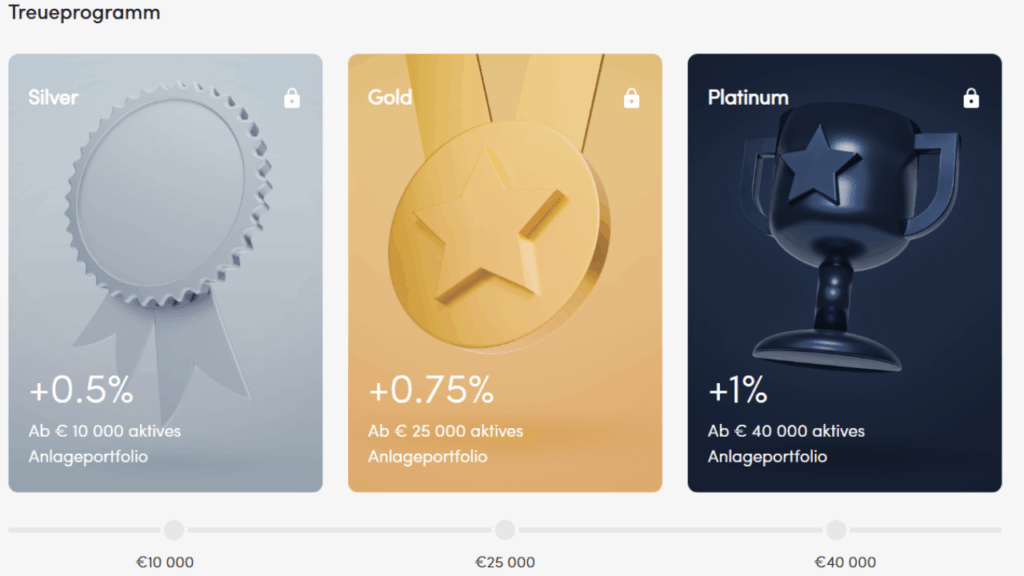

3. Extrem stabile Kommunikation

PeerBerry liefert:

- monatliche Updates

- Kreditgeberberichte

- Portfoliozusammenfassungen

- Informationen bei Verzögerungen

- vollständige Transparenz bei außergewöhnlichen Situationen

Das gibt Anlegern viel Vertrauen.

4. Sehr kurze Kreditlaufzeiten

Kurze Laufzeiten sind ein riesiger Vorteil:

- Kapital wird schnell zurückgeführt

- Reinvestitionen erhöhen den Zinseszins

- Risiko ist zeitlich begrenzter

- Anleger bleiben flexibel

5. Einfache Bedienung und klares UI

PeerBerry ist unkompliziert, übersichtlich und selbsterklärend.

Das macht die Plattform besonders einsteigerfreundlich.

Welche Risiken gibt es? – realistisch & direkt

Auch wenn PeerBerry zu den stabilsten Plattformen gehört, ist P2P niemals risikolos.

Hier die relevanten Punkte:

Buyback ist keine Garantie im rechtlichen Sinne

Buyback klingt super – aber:

- Wenn der Kreditgeber insolvent wird, ist Buyback wertlos.

- Daher steht und fällt die Stabilität mit den Kreditgebern.

Zum Glück sind diese bei PeerBerry größtenteils solide – aber Anleger müssen das Risiko kennen.

Konzentration auf bestimmte Länder & Kreditarten

Viele Kredite kommen aus:

- Osteuropa

- Asien

- Konsumentenkredit-Segment

Diese Märkte sind renditestark, aber auch volatiler.

Lese: „Länderanalyse: Welche Märkte sind für P2P 2026 attraktiv?„

Plattformrisiko

Auch eine stabile Plattform kann theoretisch:

- scheitern

- verkauft werden

- regulatorische Probleme bekommen

Das gilt immer – auch bei PeerBerry.

Hoher Anteil an Kurzläufern

Das ist positiv für Flexibilität –

aber bedeutet auch:

- ständige Reinvestitionen nötig

- eventuell mehr manuelle Arbeit, wenn kein Autoinvest genutzt wird

Für wen ist PeerBerry geeignet?

Sehr gut geeignet für Anleger, die:

✔ zweistellige Renditen möchten

✔ kurze Laufzeiten bevorzugen

✔ auf stabile Kreditgebergruppen setzen

✔ Buyback-Modelle mögen

✔ eine Plattform mit langer Historie suchen

✔ unkomplizierte P2P-Investments bevorzugen

Weniger geeignet für Anleger, die:

❌ Immobilienkredite bevorzugen

❌ extrem konservativ investieren möchten

❌ nur Plattformen mit harter Besicherung suchen

❌ langfristige Großprojekte statt Kurzläufern bevorzugen

Beispiel: PeerBerry in der Praxis

Investition: 10.000 €

Zinssatz: 11 %

Laufzeit: 3 Monate

Reinvestition über 12 Monate

Realistische Jahresrendite:

→ ca. 10,5–11,5 % p.a.

→ durch Zinseszins teilweise höher

Das ist solide, konkret und nachhaltig – ohne extreme Risiken.

Fazit: PeerBerry ist 2026 eine der stabilsten P2P-Plattformen Europas

Warum?

- starke Kreditgeberstrukturen

- faire Zinsen

- kurze Laufzeiten

- Gruppengarantie

- transparente Kommunikation

- hohe Rückzahlungsstabilität

PeerBerry ist keine Plattform für maximale Rendite –

sondern für kontinuierliche, kalkulierbare zweistellige Erträge mit überschaubarem Risiko.

Für ein diversifiziertes P2P-Portfolio ist PeerBerry 2026 eine absolute Kernplattform.

Ich bin Unternehmer, Investor und Technikliebhaber.Ich analysiere Kapitalanlagen datenbasiert und entwickle strukturierte Strategien für ETFs, P2P-Investments und langfristigen Vermögensaufbau.

Mein Fokus liegt auf Risikobewertung, Effizienz und skalierbaren Investment-Systemen statt kurzfristiger Trends.Privat bin ich Familienmensch und Fitness-Enthusiast.

Schreibe einen Kommentar