P2P-Kredite wirken auf viele Anleger wie ein neues, modernes Anlageprodukt. Tatsächlich gibt es sie schon seit über 15 Jahren – aber erst in den letzten Jahren haben sie durch digitale Plattformen richtig Fahrt aufgenommen.

Wenn du gerade in die Welt der Geldanlage einsteigst und dich fragst, was P2P-Kredite eigentlich sind, wie sie funktionieren und ob sich das lohnt, dann bekommst du hier die komplette, verständliche Übersicht.

Was sind P2P-Kredite überhaupt?

Der Begriff P2P steht für Peer-to-Peer, also „von Person zu Person“.

Statt dass Banken Kredite vergeben, passiert folgendes:

➡️ Privatanleger verleihen ihr Geld direkt an Kreditnehmer – meist über eine Plattform, die alles organisiert.

Damit entsteht eine Art digitaler Marktplatz:

- Menschen, die Geld brauchen

- Menschen, die Geld investieren wollen

Und die Plattform dazwischen übernimmt:

- Bonitätsprüfung

- Verwaltung

- Auszahlung

- Rückzahlungen

- Inkasso (falls nötig)

Für Anleger bedeutet das:

Du investierst in Kredite und bekommst dafür Zinsen.

Lese: „Die größten Mythen über P2P-Investments – was stimmt wirklich?„

Wie funktioniert das in der Praxis?

Der Ablauf ist erstaunlich einfach:

- Ein Kreditnehmer beantragt einen Kredit

z. B. für ein Auto, Möbel, eine Rechnung, ein Geschäft oder ein Immobilienprojekt. - Die Plattform prüft ihn

Bonität, Einkommen, Sicherheiten, Rückzahlfähigkeit. - Anleger finanzieren den Kredit

oft ab 10 € oder 50 € pro Beteiligung. - Der Kreditnehmer zahlt monatlich zurück

Zinsen + Tilgung. - Du als Anleger erhältst deinen Anteil als Rendite.

Klingt simpel – und genau das macht P2P so beliebt.

Welche Arten von P2P-Krediten gibt es?

Es gibt drei Hauptkategorien:

1. Konsumentenkredite (klassisch)

Kredite an Privatpersonen für:

- Autos

- Haushaltsgeräte

- Rechnungen

- kurzfristige Liquidität

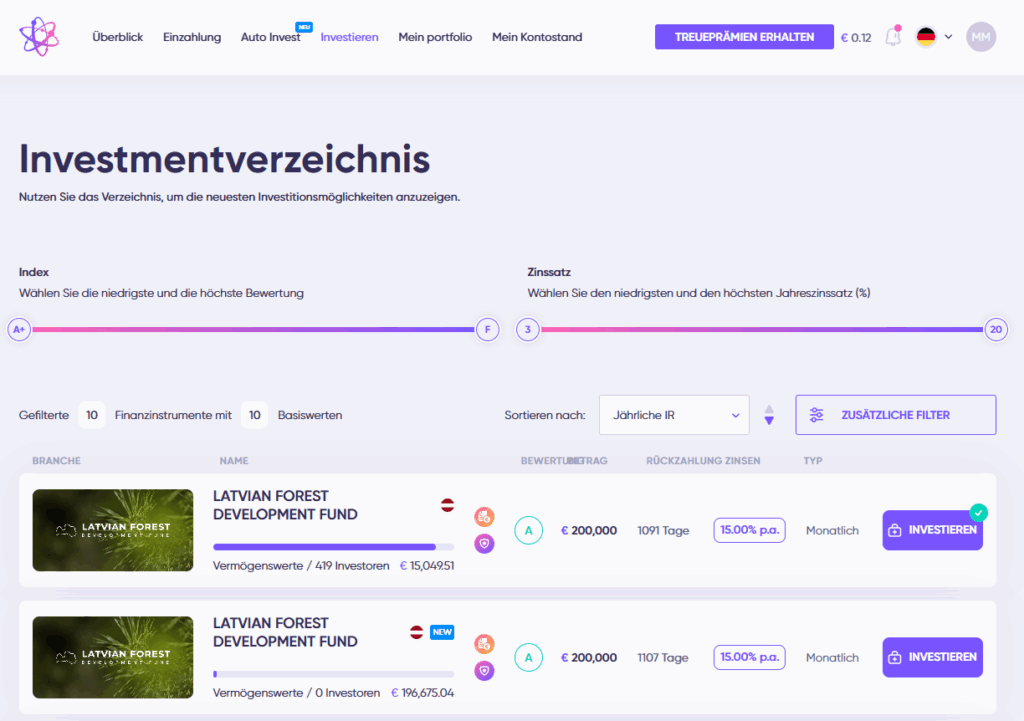

Beispiele: Bondora, Viainvest, RoboCash.

>> Lese: „P2P vs. Tagesgeld: Wo lohnt sich dein Geld mehr?„

2. Geschäftskredite (P2B)

Kredite an kleine und mittlere Unternehmen:

- Warenfinanzierung

- Maschinen

- Expansion

- Auftragsvorfinanzierung

Beispiel: Debitum.

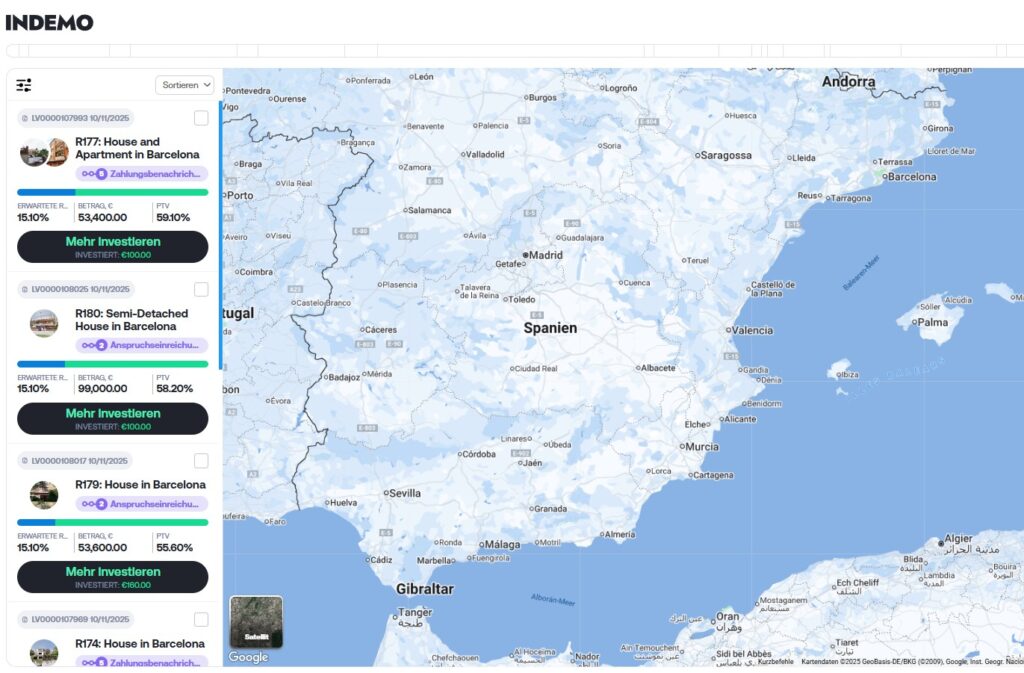

3. Immobilienprojekte

Kredite, die durch Immobilien abgesichert sind:

- Bauprojekte

- Renovierungen

- Grundstücksfinanzierung

- Fix-&-Flip

Beispiel: Indemo.

Jede Kredittype hat ein eigenes Risiko-Rendite-Profil.

Welche Renditen sind möglich?

Abhängig von der Plattform typischerweise:

- Bondora Go & Grow → ca. 6 %

- Viainvest → 10–13 %

- Mintos → 8–12 %

- RoboCash → 10–13 %

- Indemo (Immobilie) → 10–15 %

- Debitum (Geschäft) → 9–15 %

P2P liefert also deutlich mehr als Tagesgeld – aber natürlich mit höheren Risiken.

Lese: „So baust du Vermögen auf: 12,5 % Jahresrendite mit P2P-Investments – der realistische Weg.„

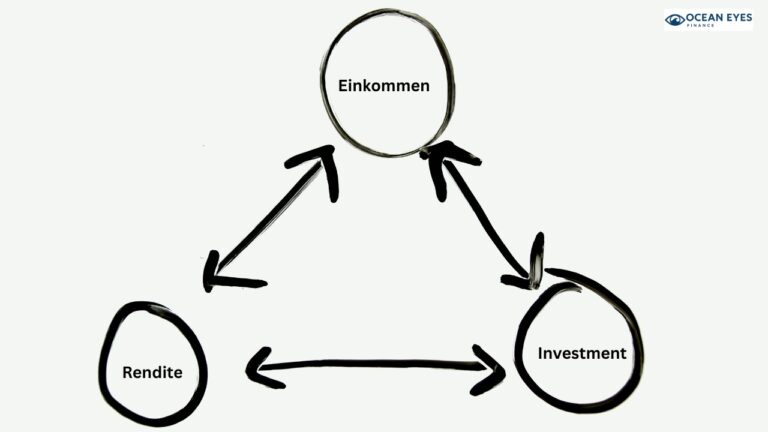

Warum investieren Menschen in P2P-Kredite?

Viele Anleger schätzen:

1. Hohe Renditen

Deutlich mehr als klassische Sparprodukte.

2. Passives Einkommen

Monatliche oder tägliche Zinsen, ohne großen Aufwand.

3. Kleine Einstiegshürden

Investieren oft ab wenigen Euro möglich.

4. Diversifikation

P2P kann ein zusätzlicher Renditebaustein im Portfolio sein.

5. Automatisierung

Auto-Invest macht das Ganze extrem bequem.

>> Lese: „P2P in Krisenzeiten: Was Anleger aus 2020 & 2022 lernen müssen.„

Welche Risiken gibt es?

P2P ist kein Sparbuch, kein Tagesgeld, kein garantierter Gewinn.

Hier die wichtigsten Risiken:

1. Ausfallrisiko des Kreditnehmers

Nicht jeder zahlt zurück. Buyback kann helfen – aber nur, solange der Kreditgeber liquide ist.

2. Kreditgeber-Risiko

Der größte Punkt: Wenn der Originator insolvent geht, kann Kapital blockiert sein oder verloren gehen.

3. Plattformrisiko

Geht die Plattform pleite, hängt vieles in der Luft.

4. Wirtschaftliche Lage

Krisen, Inflation, Arbeitslosigkeit – das alles schlägt direkt auf die Zahlungsausfälle durch.

5. keine Einlagensicherung

Im Gegensatz zu Tagesgeld ist dein Geld nicht geschützt.

Sind P2P-Kredite für Anfänger geeignet?

Ja – aber nur, wenn man realistisch bleibt.

P2P eignet sich gut für Einsteiger, die:

- die Risiken verstehen

- langfristig denken

- breit streuen

- nicht ihr letztes Geld investieren

- P2P nur als Teil des Gesamtportfolios nutzen

Typisch sinnvoll:

5–15 % des Gesamtvermögens für P2P-Kredite.

Nie mehr, wenn man Sicherheit bevorzugt.

Lese: „Was passiert, wenn ein Kreditgeber ausfällt? Der Recovery-Prozess einfach erklärt.„

Wie fängt man am besten an?

1. Kleine Beträge testen

Mit 50–200 € starten, Erfahrung sammeln.

2. Breite Diversifikation

Über mehrere Kreditgeber, Länder und Plattformen.

3. Plattformen vergleichen

Renditen, Risiken, Geschäftsmodell, Kreditgeber.

4. Auto-Invest nutzen

Das spart Zeit und baut automatisch Diversifikation auf.

5. Regelmäßig reinschauen

Erfahrungen sammeln, Risiken beobachten, Strategie anpassen.

>> Lese: „Wie sicher sind P2P-Plattformen wirklich? Eine realistische Analyse.„

Fazit

P2P-Kredite sind eine moderne Möglichkeit, Geld profitabel anzulegen – mit klaren Vorteilen und echten Risiken.

Sie eignen sich hervorragend als zusätzliches Renditeelement, aber nicht als Ersatz für sichere Anlagen wie Tagesgeld oder ETFs.

Wenn du P2P mit einem klaren Plan angehst, breit streust und die Risiken verstehst, kannst du ein starkes passives Einkommen aufbauen.

Manuel Kloiber ist Unternehmer, Software- und KI-Entwickler mit über 15 Jahren Erfahrung. Als Geschäftsführer der RD Onlinehandel GmbH und Gründer von Fixano kennt er Cashflow, Bilanzen und Marktmechanik aus erster Hand. Privat investiert er seit 2014 in ETFs, P2P-Plattformen und Einzeltitel. Auf Ocean Eyes Finance teilt er, was er selbst tut — keine Beratung, sondern Wissen für selbstständig denkende Anleger.